文末附下载方式 | 2026年我国人工智能产业发展形势展望

- 2026-08-01 05:46:16

点击蓝字,关注我

2025年8月,国务院印发《关于深入实施“人工智能+”行动的意见》,明确了行动的总体要求、阶段性目标及重点任务,推动人工智能与经济社会各领域深度融合。在政策扶持、市场需求拉动与技术迭代升级的协同驱动下,我国人工智能产业实现蓬勃发展,成为培育新质生产力的核心引擎。展望2026年,人工智能技术将迎来新一轮跃升,产业要素供给能力持续增强,加速赋能传统产业转型升级与新兴产业创新融合,为经济高质量发展注入强劲动力。

一、2026年人工智能产业发展形势预判

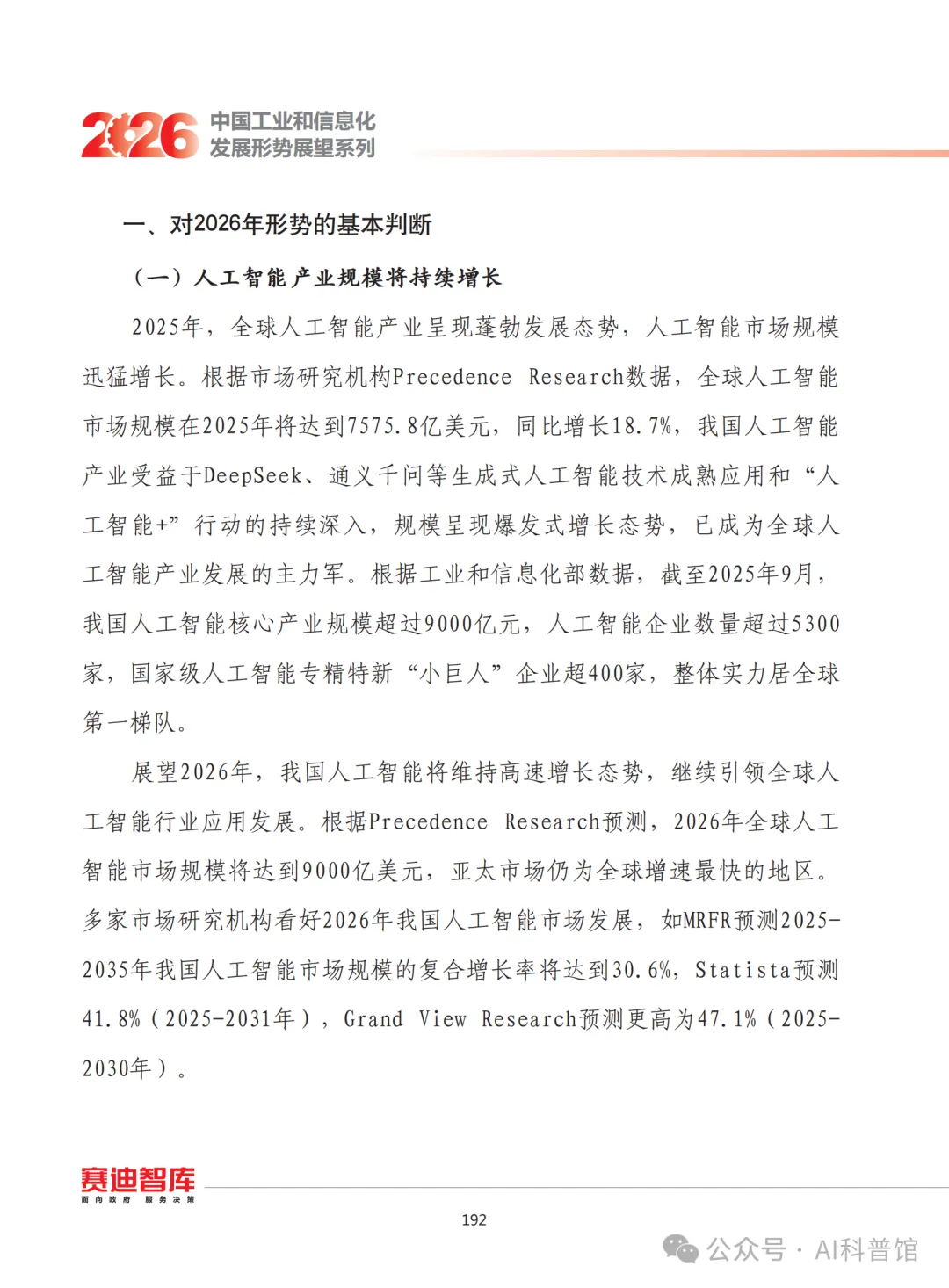

(一)产业规模保持高速增长态势

2025年全球人工智能产业长势迅猛,市场规模实现快速扩张。据市场研究机构Precedence Research数据,2025年全球人工智能市场规模将达7575.8亿美元,同比增长18.7%。我国受益于DeepSeek、通义千问等生成式AI技术的成熟落地,以及“人工智能+”行动的持续深化,产业规模呈爆发式增长,已跻身全球AI产业发展第一梯队。工信部数据显示,截至2025年9月,我国人工智能核心产业规模突破9000亿元,相关企业数量超5300家,国家级人工智能专精特新“小巨人”企业达400余家。

2026年,我国人工智能产业将延续高速增长势头,持续引领全球应用发展。Precedence Research预测,2026年全球人工智能市场规模将攀升至9000亿美元,亚太地区仍为全球增速最快区域。多家机构对我国市场持乐观预期:MRFR预计2025-2035年我国AI市场规模复合增长率为30.6%,Statista预测2025-2031年达41.8%,Grand View Research则给出47.1%的更高预测(2025-2030年)。

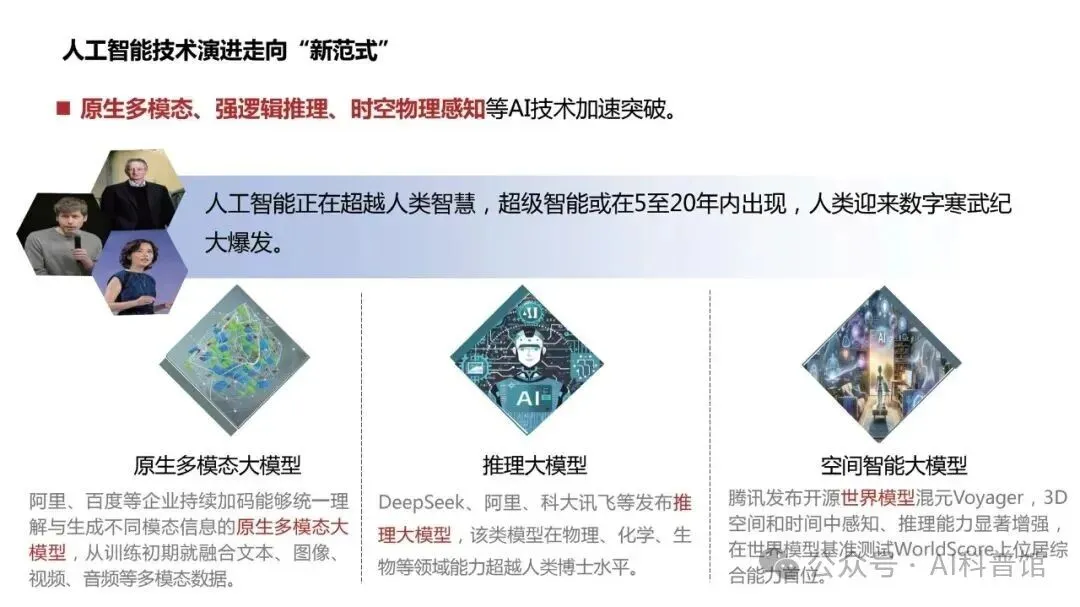

(二)技术维度迎来全方位升级跃迁

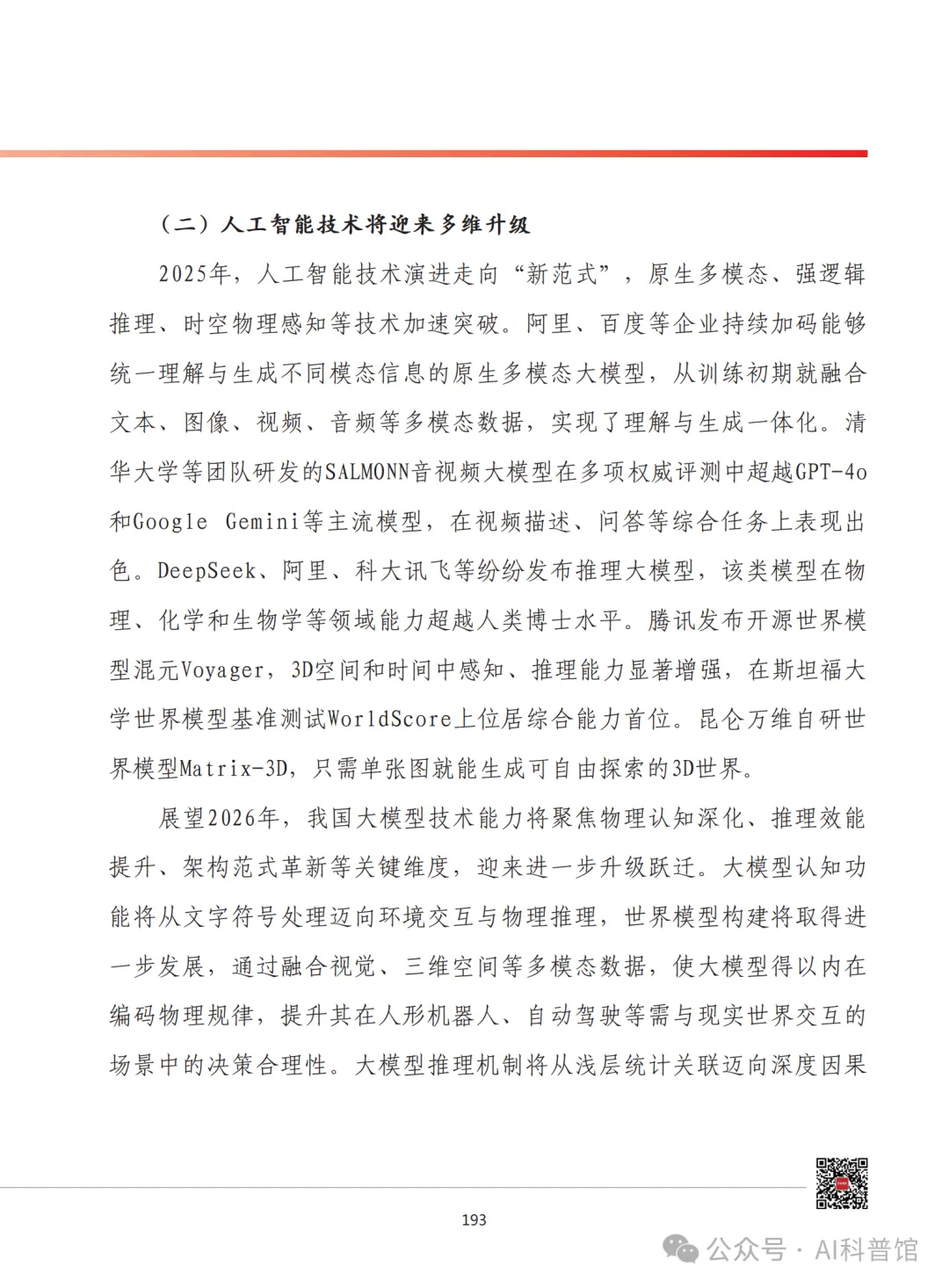

2025年,人工智能技术迈入全新发展范式,原生多模态、强逻辑推理、时空物理感知等关键技术加速突破。阿里、百度等企业聚焦原生多模态大模型研发,从训练初期即融合文本、图像、视频、音频等多维度数据,实现理解与生成能力一体化。清华大学研发的SALMONN音视频大模型在多项权威评测中超越GPT-4o、Google Gemini等主流模型,在视频描述、智能问答等综合任务中表现优异。DeepSeek、阿里、科大讯飞等企业纷纷推出推理大模型,其在物理、化学、生物学等领域的能力已超越人类博士水平;腾讯开源世界模型混元Voyager,在3D空间感知与时空推理能力上表现突出,登顶斯坦福大学WorldScore世界模型基准测试;昆仑万维自研Matrix-3D世界模型,可通过单张图片生成可自由探索的3D场景。

2026年,我国大模型技术将聚焦物理认知深化、推理效能提升、架构范式革新三大方向实现突破。认知层面,大模型将从文字符号处理转向环境交互与物理推理,通过融合视觉、三维空间等多模态数据编码物理规律,提升在人形机器人、自动驾驶等实景交互场景中的决策合理性。推理层面,将从浅层统计关联升级为深度因果推断,强化反事实推理与逻辑链条分析能力,提高变量因果关系识别的精准度与效率,为药物研发、材料创新、企业决策等复杂场景提供可靠支撑。

(三)关键产业要素供给质效双升

2025年,算力与数据两大核心要素的供给能力显著提升。算力领域,智能算力规模稳步扩容,IDC与浪潮信息联合测算显示,2025年全国智能算力规模将达1037.3EFLOPS,万卡级集群成为大模型训练与推理的主流载体,华为、中兴等企业在超大规模集群技术上取得突破,高速互联与绿色低碳技术同步发展。数据领域,资源体量持续增长,全国数据生产总量将突破50ZB,七大国家级数据标注基地标注总规模达17282TB,形成医疗、工业、教育等领域高质量数据集超300个。

2026年,关键要素供给将实现质量与效率的双重提升。算力方面,智能算力占比有望突破35%,国产芯片在部分场景实现规模化应用,软硬件协同生态逐步成型,“东数西算”工程将推动全国算力资源协同调度优化。数据方面,高质量中文语料与行业数据集建设提速,数据要素质量与开放度同步提升,跨领域数据共享机制逐步健全,为模型训练与应用创新筑牢数据根基。

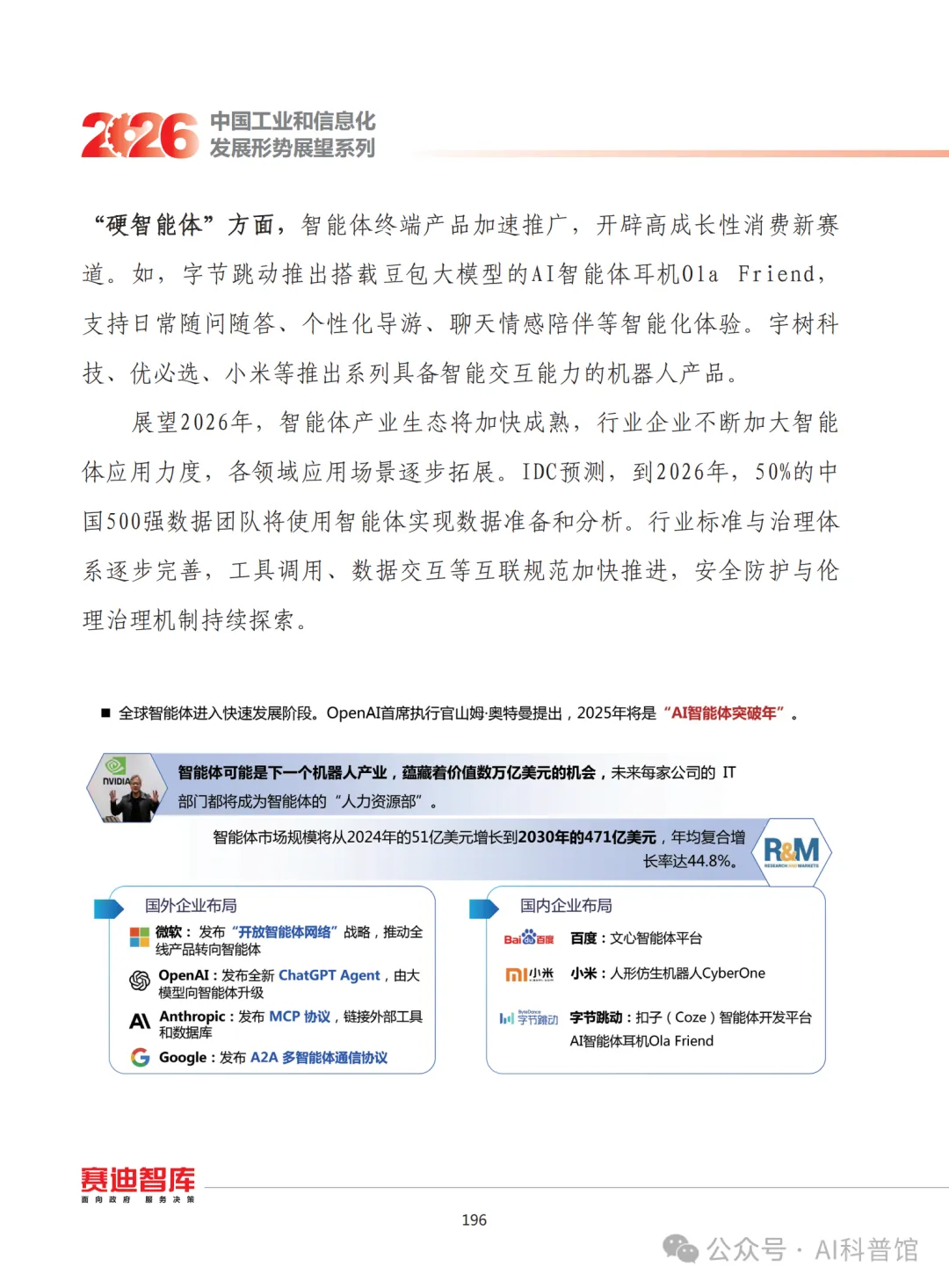

(四)智能体产业生态加速成熟完善

智能体作为AI技术迭代与落地的核心形态,正进入快速发展阶段。“软智能体”领域,Monica公司推出的Manus智能体可直接操控电脑,完成报告撰写、简历筛选等任务;智谱发布智能体家族,其中AutoGLM适配手机端,支持抖音、微博、饿了么等主流APP的跨终端操作;百度推出金融智能体“智金”,深度融合财富管理、资产评估、合规审核等金融场景。“硬智能体”领域,终端产品加速普及,字节跳动推出搭载豆包大模型的AI耳机Ola Friend,提供问答、导游、情感陪伴等服务;宇树科技、优必选、小米等企业推出多款具备智能交互能力的机器人产品,开辟高增长消费赛道。

2026年,智能体产业生态将加速走向成熟,企业应用力度持续加大,场景覆盖范围不断拓展。IDC预测,2026年我国50%的500强企业数据团队将运用智能体完成数据准备与分析工作。同时,行业标准与治理体系逐步完善,工具调用、数据交互等互联规范加快推进,安全防护与伦理治理机制持续优化,为智能体产业健康发展提供保障。

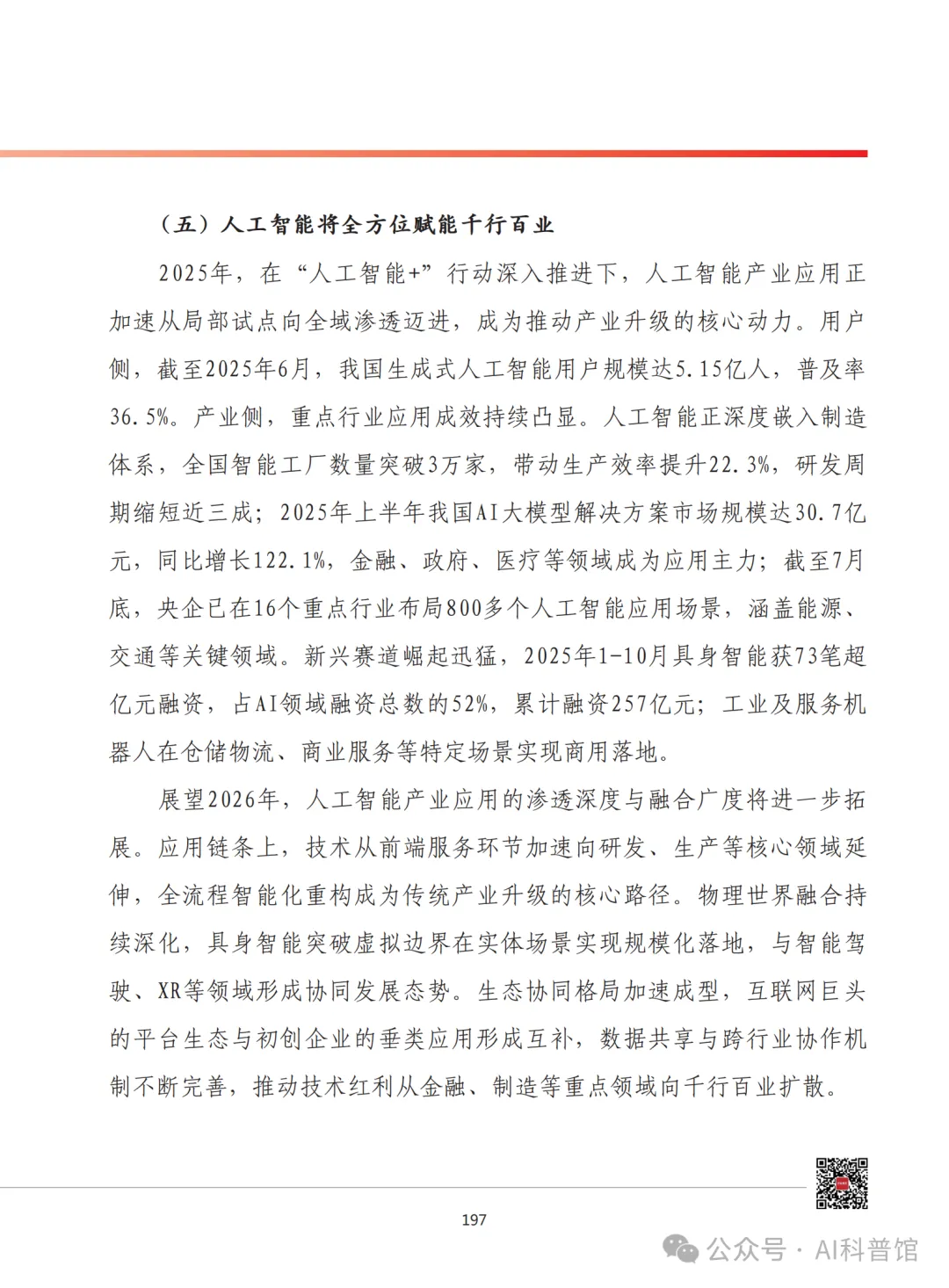

(五)全领域赋能效应持续深化拓展

2025年,在“人工智能+”行动推动下,AI应用从局部试点向全域渗透,成为产业升级的核心动力。用户端,截至2025年6月,我国生成式AI用户规模达5.15亿人,普及率36.5%。产业端,重点行业应用成效显著:全国智能工厂数量突破3万家,带动生产效率提升22.3%,研发周期缩短近三成;2025年上半年AI大模型解决方案市场规模达30.7亿元,同比增长122.1%,金融、政府、医疗为核心应用领域;央企在16个重点行业布局800余个人工智能应用场景,覆盖能源、交通等关键领域。新兴赛道表现亮眼,2025年1-10月具身智能领域超亿元融资达73笔,占AI领域融资总数的52%,累计融资257亿元,工业及服务机器人在仓储物流、商业服务等场景实现商用落地。

2026年,AI应用的渗透深度与融合广度将进一步拓展。应用链条上,技术从前端服务向研发、生产等核心环节延伸,全流程智能化成为传统产业升级的核心路径。具身智能突破虚拟边界,在实体场景实现规模化落地,与智能驾驶、XR等领域形成协同发展格局。生态协同效应凸显,互联网巨头的平台生态与初创企业的垂类应用形成互补,数据共享与跨行业协作机制不断完善,推动技术红利向千行百业扩散。

二、产业发展需关注的核心问题

(一)中美竞争博弈挤压国际拓展空间

特朗普政府对内放松监管以激发创新活力,加大算力基础设施建设力度,筑牢AI发展底座;对外通过强关税、出口管制等手段重塑规则体系,巩固自身主导的技术联盟。同时,美国科技巨头通过“合纵连横”构建从底层芯片、云平台、大模型到上层应用的全栈技术优势,依托捆绑销售加速全球扩张。多重因素叠加下,我国企业在先进训练芯片及相关云服务获取上受限加剧,面临成本攀升、供给稳定性下降的风险,技术迭代与产品创新进程受影响。此外,我国企业在海外项目获取、生态合作中遭遇更多隐性门槛,国际市场拓展空间被挤压。

(二)大模型复杂任务执行能力存在瓶颈

当前大模型在复杂任务执行中仍面临多重现实制约。一是专业场景适配不足,通用大模型“大而全”的设计与行业“专而精”的需求存在矛盾,在医疗诊断、工业质检等需99.9%以上准确率的场景中,现有模型难以满足业务要求,在罕见病识别、复杂缺陷检测等任务中表现平庸。二是逻辑推理与知识整合能力薄弱,处理跨学科、多步骤任务时易出现流程断裂、判断偏差,如法律场景中“但书条款”的适用分析、金融领域多维度风险评估等任务仍存在理解鸿沟。三是模型幻觉与可靠性问题突出,在专业决策场景中可能编造虚假信息,且对专业格式的多模态数据处理能力不足。此外,任务拆解灵活性欠缺、跨系统协同效率低下等问题,进一步制约了复杂任务的落地效果。

(三)高质量数据集供给滞后于模型发展需求

我国数据资源规模优势显著,但高质量数据供给难以匹配模型发展需求。一方面,高质量数据短缺问题日益突出。人工智能研究机构Epoch测算,2026年高质量数据将耗尽,低质量语言数据、图像数据存量分别将于2030-2050年、2030-2060年枯竭。其中,中文语料与行业语料缺口尤为明显,全球通用的50亿大模型训练集中,中文语料占比仅1.3%,难以支撑适配本土文化与语言特性的模型优化。另一方面,数据壁垒问题突出,各类数据拥有方通过技术、法律手段限制数据调用,版权诉讼频发,数据获取成本上升。同时,数据标准不统一、跨领域流通机制缺失,导致企业数据与公共数据难以有效融合,从供给侧制约高质量数据集构建,影响自主AI大模型的持续迭代。

(四)产业应用商业闭环尚未完全打通

我国人工智能产业应用商业闭环仍处于构建阶段,尚未形成可持续的价值循环体系。产业链各环节存在明显“断链”现象:算力、模型、应用层协同不足,算力资源与应用需求适配度低,模型层定制化能力薄弱,应用层多为单点工具型产品,难以形成生态协同效应。数据孤岛与算力适配问题凸显,跨领域数据流通机制缺失,国产算力与主流模型兼容优化不足,制约应用创新。此外,盈利模式面临“高成本、低收益”的结构性矛盾,模型训练与推理的算力、数据成本高昂,但企业付费习惯尚未养成,消费端收费模式推广困难,多数应用企业依赖项目制或政策补贴,自我造血能力不足。工业、医疗等垂直领域AI应用多处于试点验证阶段,缺乏标准化解决方案,难以实现规模化复制与商业变现。

三、推动产业高质量发展的对策建议

(一)强化核心技术攻关,筑牢产业根基

紧跟全球AI技术前沿,聚焦底层算法与模型研发,加强语言、视觉、多模态等核心算法研究,突破类脑智能、世界模型等前沿技术,鼓励研发算力效率优化的新型模型架构。强化算力供给能力,加快高端芯片研发进程,通过关键场景应用推动技术迭代创新,突破AI芯片高速互联、超低延迟传输、异构计算融合等核心技术。打造“类CUDA”AI计算软件生态,重点发展编译器、算子库、AI框架等核心工具链,构建软硬件协同发展体系。

(二)加强高质量数据集建设,破解供给瓶颈

以国家级数据标注基地为依托,加快医疗、工业、交通等重点领域高质量数据集的标准化开发与共享,建立数据资源分级分类标准。构建跨行业、跨主体的数据流通机制,通过“数据沙箱”“数据信托”等模式打破数据孤岛,推动公共数据授权运营与企业数据跨域融合。鼓励企业与科研机构合作,开展多模态、场景化数据合成与增强技术研究,丰富中文语料与行业数据集储备。完善数据产权规则体系,明确数据采集、标注、使用的合规路径,构建可持续的数据供给生态。

(三)优化资金支持体系,激发创新活力

充分发挥“AI战略投资基金”的引导作用,重点支持处于技术突破期的创新企业发展。落实各项财政扶持政策,加大对国产AI框架、操作系统、开发工具研发的支持力度,吸引更多开发者参与自主AI软件生态建设,夯实应用底座。创新科技金融工具,推进知识产权证券化,激活企业无形资产价值,拓宽企业融资渠道,为产业发展提供充足资金保障。

(四)加大应用推广力度,完善生态体系

构建算力、模型、应用一体化协同机制,搭建产业链上下游联动平台,推动科研院所、算力厂商与应用企业深度合作,形成技术研发、场景验证、商业落地的闭环体系。完善数据与算力支撑体系,搭建跨行业数据共享平台,加快国产算力与主流模型的适配优化,降低应用开发成本。创新多元化盈利模式,推广行业解决方案订阅制、按量计费等灵活定价方式,聚焦垂直领域打造可量化价值的应用场景。以“人工智能+”行动为抓手,打造标杆示范项目,破解场景规模化落地难题,推动AI应用商业化落地进程。

只需2步,立即获取《赛迪2026年我国人工智能产业发展形势展望报告》PDF

来源:AI科普馆、赛迪智库、人工智能产业形势分析课题组

免责声明:本公众号推送的文章,均来自公开及合法渠道,文章版权归原作者所有,仅供读者学习、参考,禁止用于商业用途。除非确实无法确认,所载文章都会注明作者和来源。我们不仅是知识的搬运者,也是价值的传播者,希望通过我们的搬运,能给读者带来知识,给原作者带来价值。部分文章推送时未能与原作者取得联系,若涉及版权问题,烦请原作者联系我们,与您共同协商解决。

精彩推荐

教育部部长强调:要善用数据分析

高校新一轮审核评估结果,公布!

教育部最新文件!教师不得将AI用于下列情形

推荐20款国内免费AI生成PPT工具(2025最新)

超全教师实用爆款AI工具汇总

2025“人工智能+ ”教育行业应用白皮书

高校信创教育及教育信创化的建设探究

清华大学:DeepSeek与AI幻觉

教育部通知!公布一批高校评估结果

国家级教学成果奖一等奖获奖要点分析

高校专业人才培养方案修(制)订流程图

DeepSeek给高校教师的深度使用攻略!

清华大学,145页,《文科生零基础AI编程》(免费下载)

精选200个常用的DeepSeek提示词,建议收藏!

官方宣布!将创新创业业绩,作为高校教师职称评定等重要依据

北大版-86页DeepSeek黑科技手册流出!比清华版更炸裂

北大再更新,99页DeepSeek手册流出,真的太厉害了!

DeepSeek:教师必备的 20 个 AI 教学场景,重塑课堂新生态

DeepSeek洞察与大模型应用-人工智能技术发展与应用实践

推荐关注