新人福利:关注本公众号

赠送最新2000+AI人工智能资料

本报告基于全球宏观经济、供需格局及产业政策等多维度分析,对2026年有色金属新材料行业前景进行展望,核心结论与投资建议如下:

一、宏观与商品周期:或迎全球商品超级周期

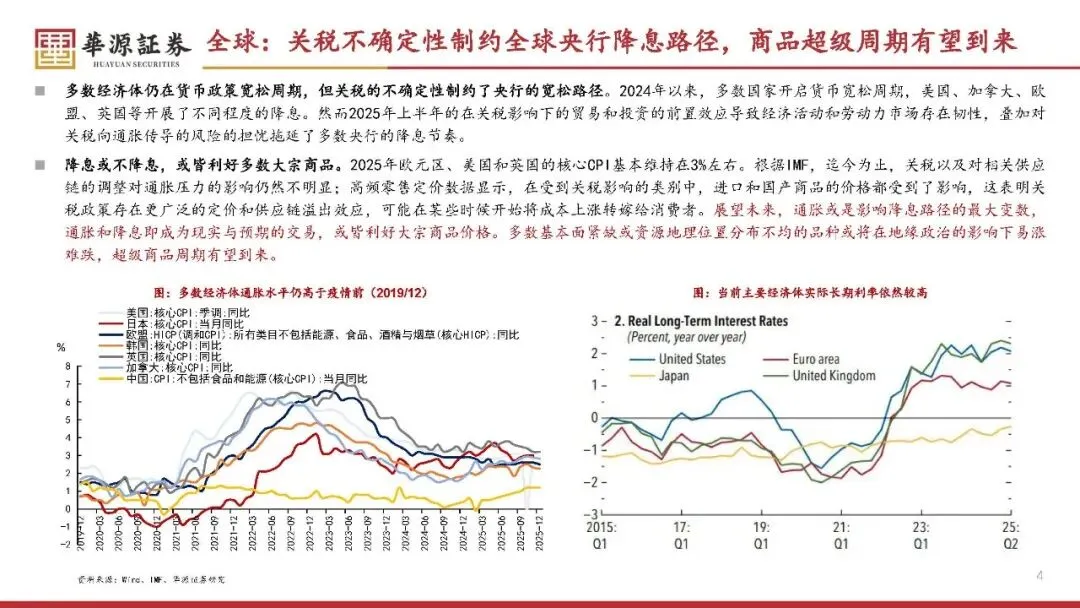

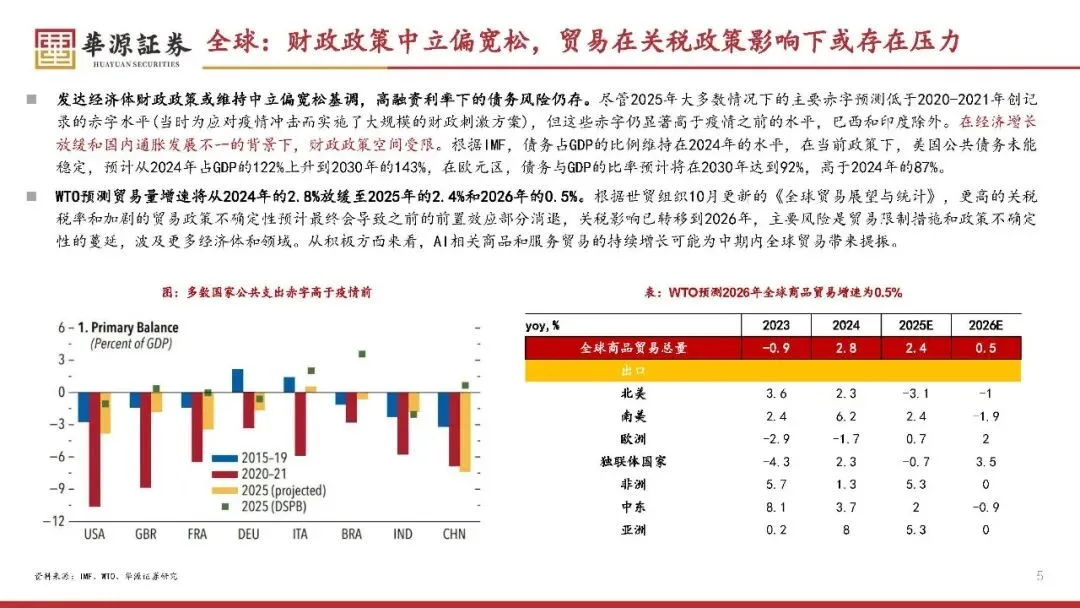

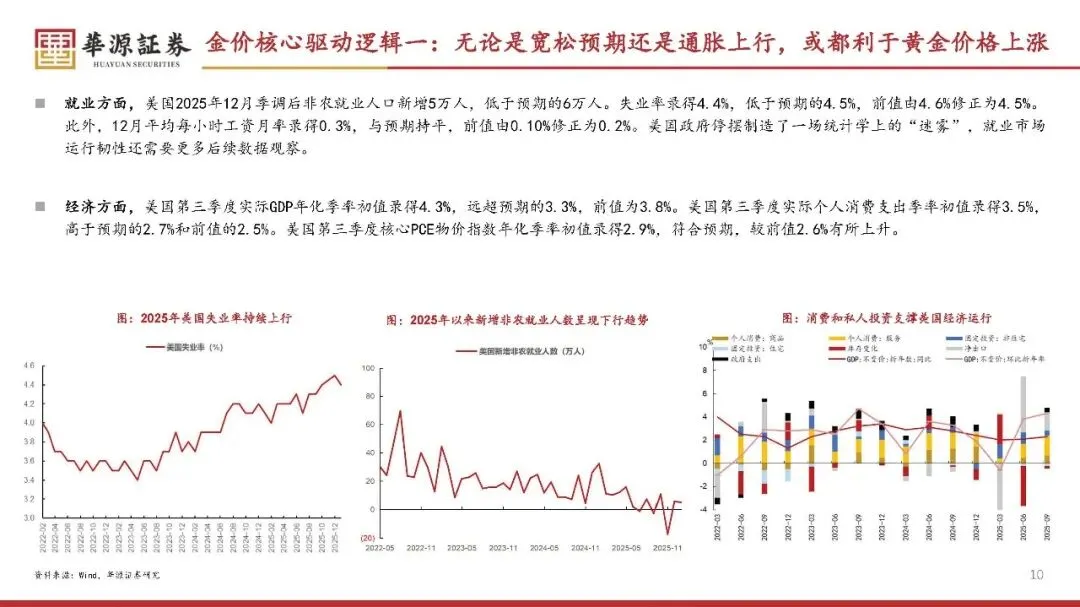

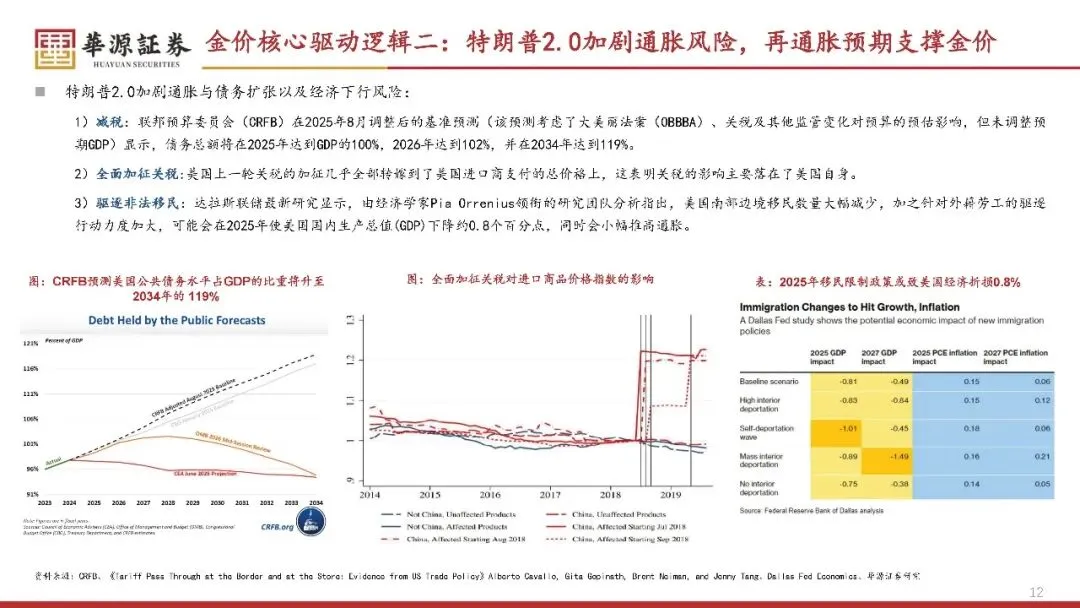

经济环境:IMF预测2026年全球经济增速为3.1%,增长动力趋弱,但保护主义与地缘博弈加剧可能推动再通胀预期,叠加多数经济体货币宽松周期延续,大宗商品金融属性与避险需求凸显。

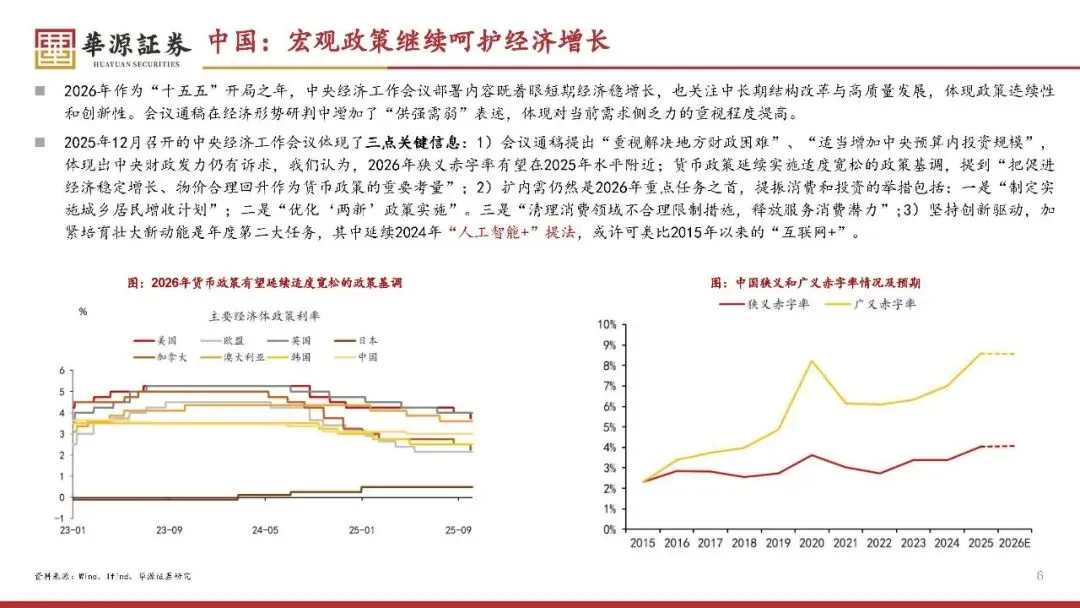

政策影响:特朗普2.0政策(减税、关税、移民限制)可能加剧美国债务与通胀风险,弱化美元信用,利好黄金等避险资产;中国宏观政策以“扩内需、稳增长”为主,聚焦财政发力与产业升级,有色金属供需结构有望优化。

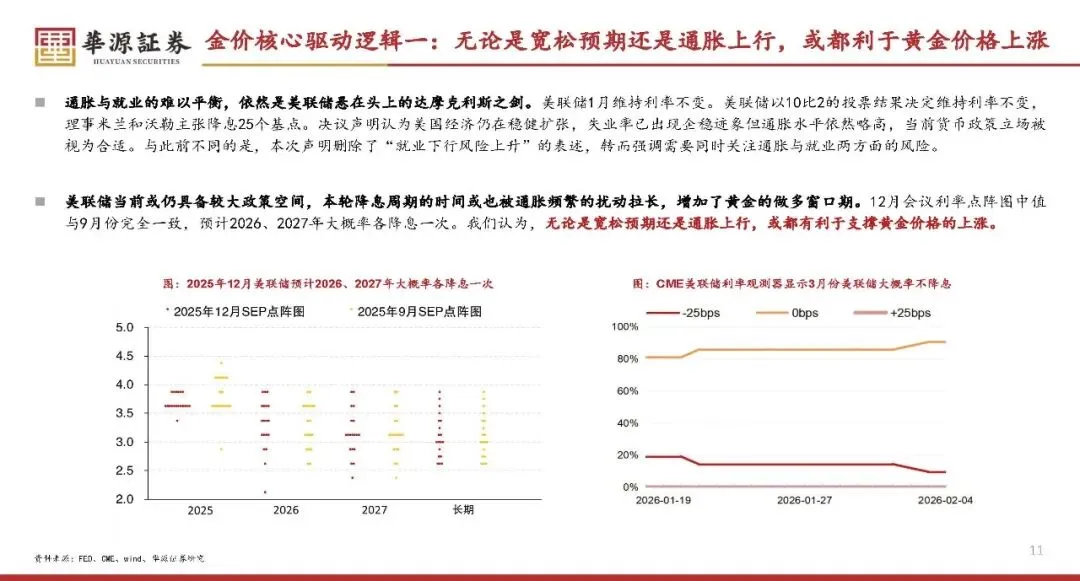

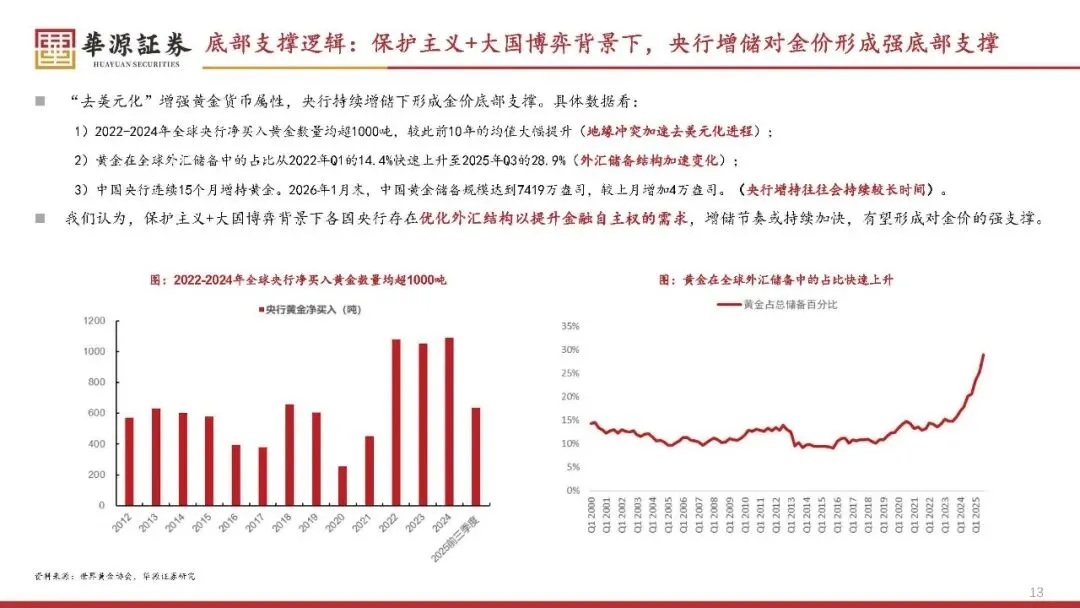

二、贵金属:降息与避险双轮驱动

美联储降息周期拉长,实际利率下行或通胀上行均对金价形成支撑;全球央行持续增储黄金,“去美元化”趋势强化其货币属性,金价底部支撑稳固。

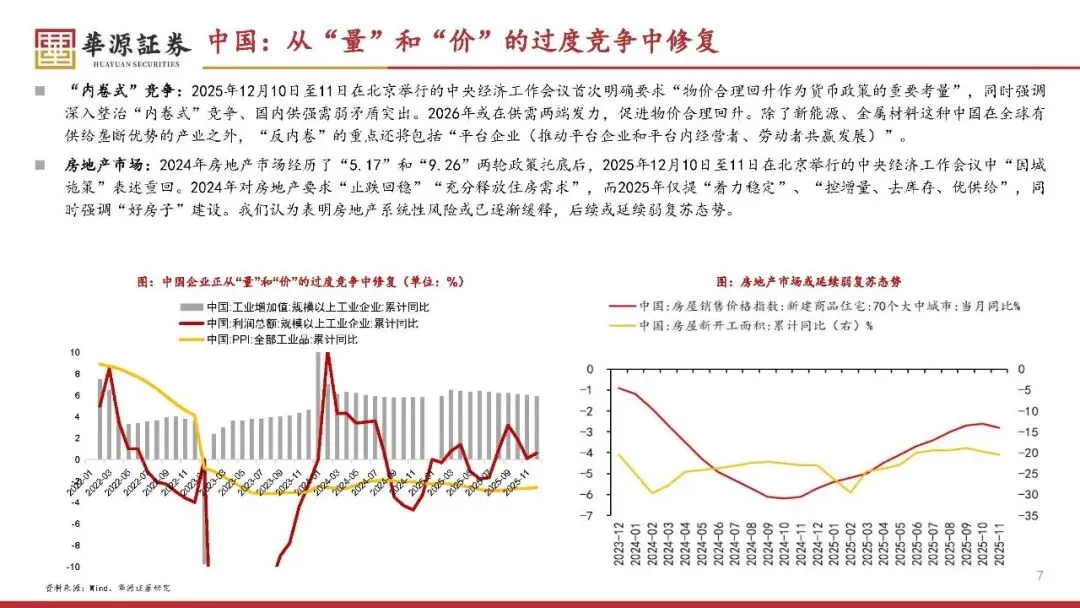

三、工业金属:供需格局分化,价格中枢上移

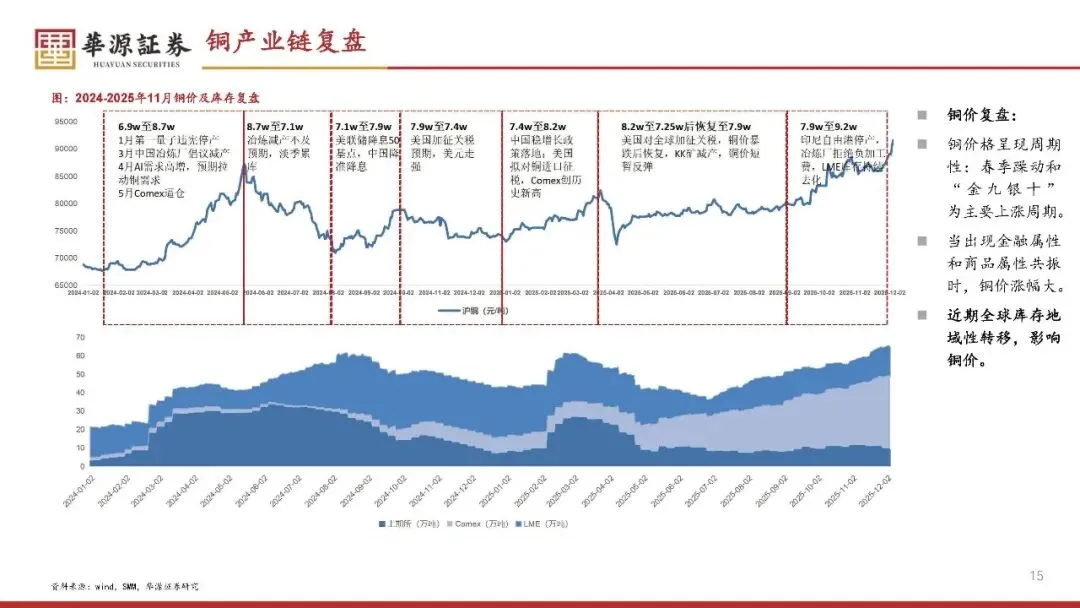

铜:矿端扰动加剧(南美罢工周期)、冶炼加工费跌至负值,供需紧平衡下,铜价有望受益于金融属性与商品属性共振。

铝:国内产能逼近“天花板”,海外受电价上涨抑制扩产,2026年起中国电解铝或出现边际缺口,铝价需上涨至进口窗口打开。

锂:资本开支见顶,供给弹性减弱;储能需求超预期推动碳酸锂进入去库周期,2026年供需或转向紧平衡,锂价有望开启新一轮上行周期。

小金属:

钴:刚果金实行配额制,供给集中化,叠加库存消耗,价格易涨难跌。

镍:价格处于历史底部,高成本产能出清中,成本支撑强化。

钨/锡/锑:资源收缩(国内配额下降、环保约束)、新兴需求(光伏钨丝、AI服务器、新能源车)拉动,价格具备持续上行潜力。

四、新材料:高功率密度趋势驱动成长

软磁材料(芯片电感)、永磁材料(稀土磁材)、微细粉体(MIM、MLCC)等受益于AI服务器、新能源汽车、折叠屏等技术升级,需求加速放量。

五、铀:结构性短缺或贯穿未来二十年

全球核电复苏与老旧机组延寿推动铀需求增长,而矿山扩产滞后,二次供应减少,供需缺口可能长期扩大。

完整PDF报告已上传知识星球,扫描下方图片二维码进入查阅下载

报告研究社让你时刻了解行业现状、市场特征、企业特征、发展环境、竞争格局、发展趋势。

附报告覆盖行业范畴

免责声明:以上报告均系本平台通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如涉侵权,请联系删除;资料为推荐阅读,仅供参考学习,如对内容存疑,请与原撰写/发布机构联系。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?