来源:广发证券

扫码加入星球,可获取无限次下载机会!

一、行业背景:电力需求激增与供给缺口推动燃机需求

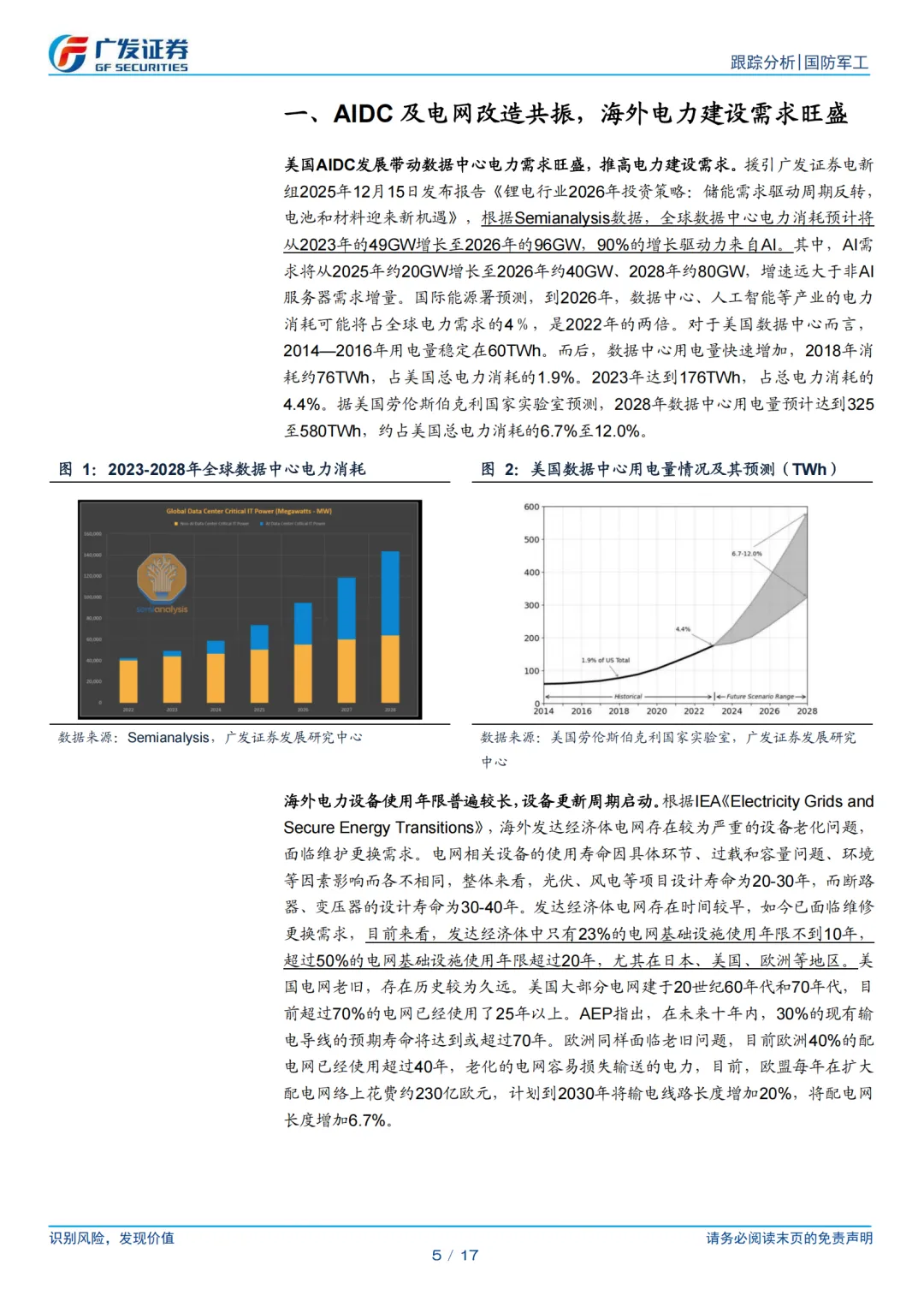

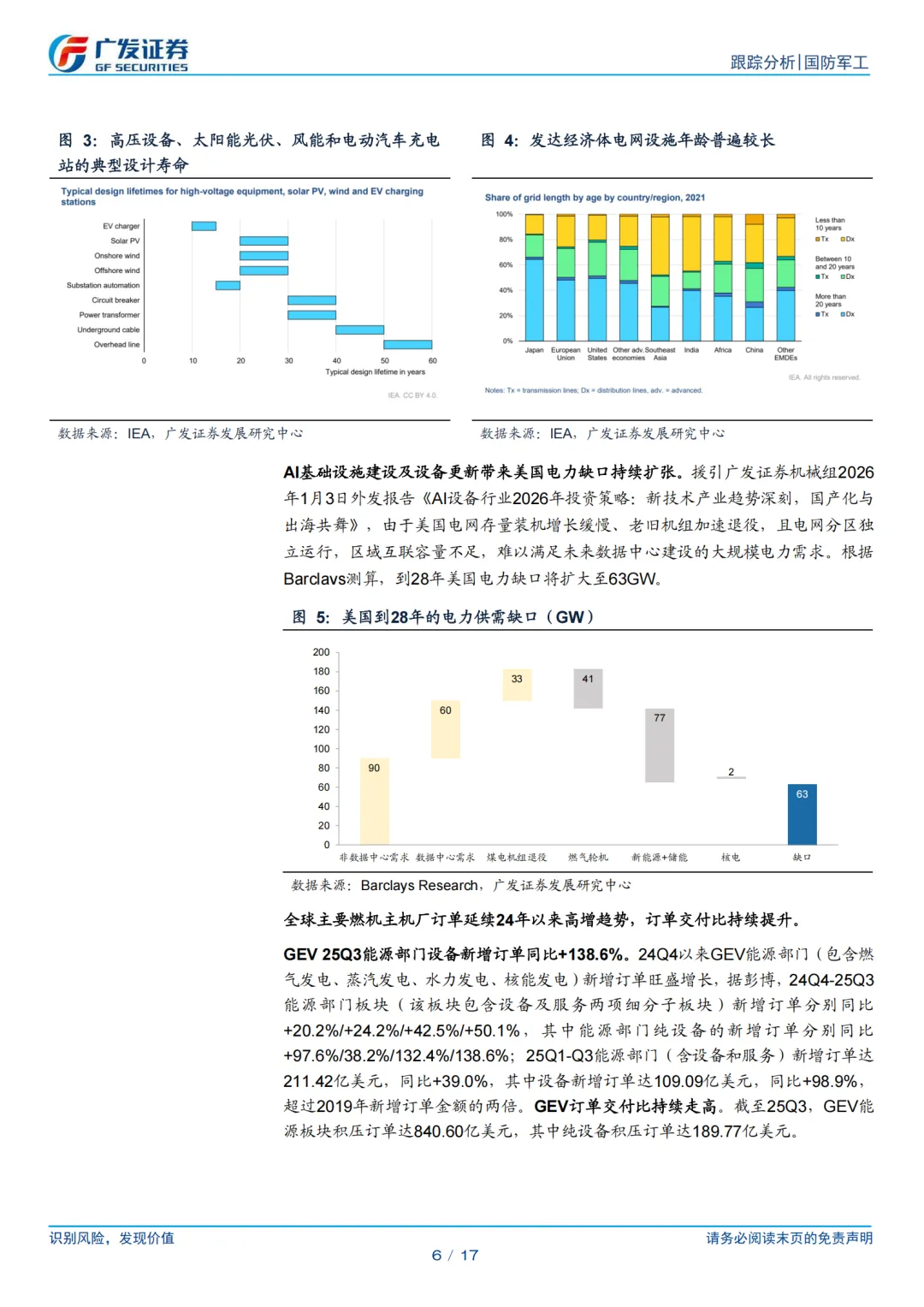

全球电力需求迎来爆发式增长,美国 AI 数据中心建设与海外电网改造形成共振。据预测,全球数据中心电力消耗将从 2023 年的 49GW 增至 2026 年的 96GW,90% 增长源于 AI,2026 年相关产业电力消耗或占全球需求的 4%。同时,发达经济体超 50% 电网基础设施使用年限超 20 年,美国、欧洲、日本等地区设备更新需求迫切,叠加电网存量增长缓慢、机组退役等因素,预计 2028 年美国电力缺口将达 63GW。电力紧缺带动燃气轮机需求高增,H 级燃机交付周期已拉长至 2028-2030 年,主机厂订单交付比持续走高。

二、航改燃机优势:性能适配 + 周期优势成核心竞争力

航改燃机依托航空发动机核心技术衍生而来,与重型燃机相比优势显著。其启动时间仅 5-10 分钟,热效率达 38%-43%(部分型号可达 46%),加载速度快且占地面积小,适合移动部署。更关键的是,其商业运营周期仅 1.5 个月,远低于大型燃机 6-24 个月的装机周期,成为数据中心过渡电源的理想选择。当前,航改燃机应用场景已从军用及油气领域,拓展至民用发电、电网调峰、分布式能源等,全球市场由 GE Vernova、西门子等国际厂商主导,LM2500 系列等机型应用广泛。

三、市场表现:订单旺盛与交付滞后形成供需错配

2025 年以来航改燃机市场需求爆发,GEV 25Q1-Q3 航改燃机新增订单 46 台,同比增加 11 台;贝克休斯、ProEnergy 等企业也斩获大额订单,涉及数据中心、油气等多个领域。国内企业同样发力,中国航发燃机签订 54 台套 “太行 3” 燃气轮机销售合同。但交付端存在明显滞后,GEV 25Q1-Q3 仅交付 16 台,同比减少 3 台,全球主要燃机主机厂积压订单显著,三菱重工相关板块积压订单需近 3 年消化。未来五年,全球航改燃设备销售额预计达 125 亿美元,售后市场年规模约 33 亿美元。

报告获取方式:直接加入知识星球,下载上述所有报告

(每日只需3毛钱,可下载几万份行业报告,以及无限次代找服务)

点击文末阅读原文,获取下载地址

点击文末阅读原文,获取下载地址

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?