宏观:

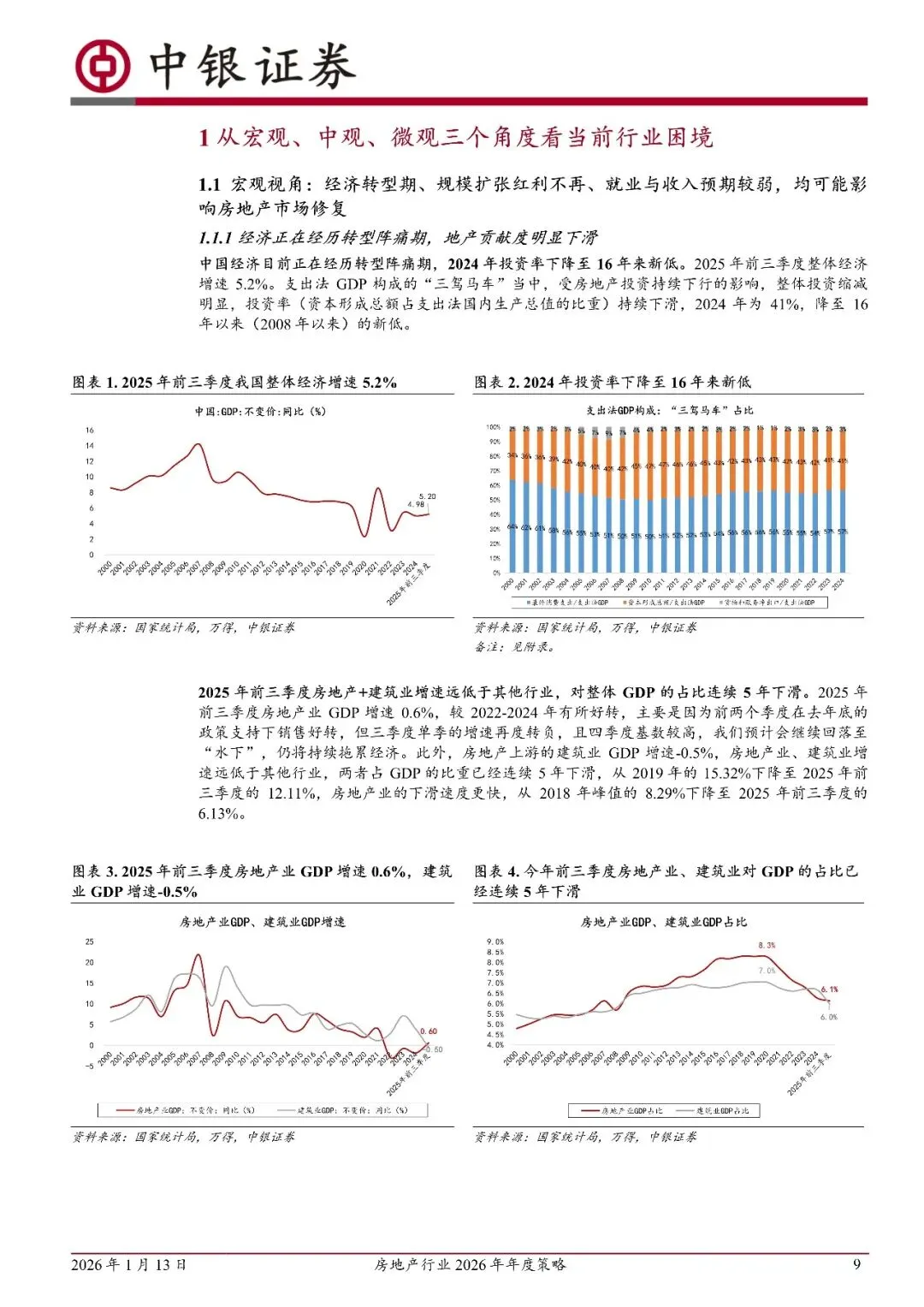

1)经济目前正在经历转型阵痛期,地产贡献度明显下滑。房地产业、建筑业 GDP 对整体 GDP 的占比连续 5 年下滑,从 19年的 15%降至 25 年前三季度的 12%。

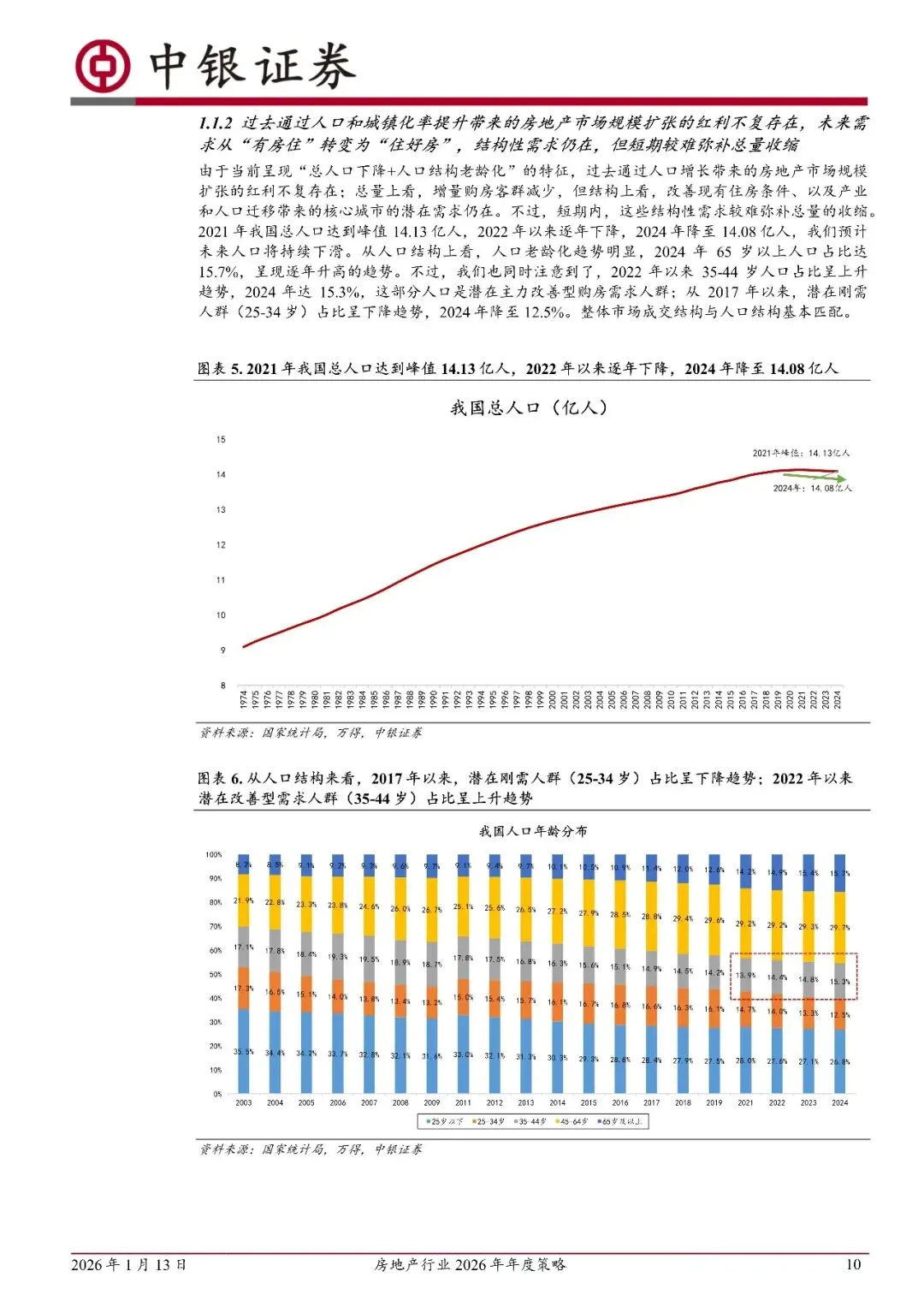

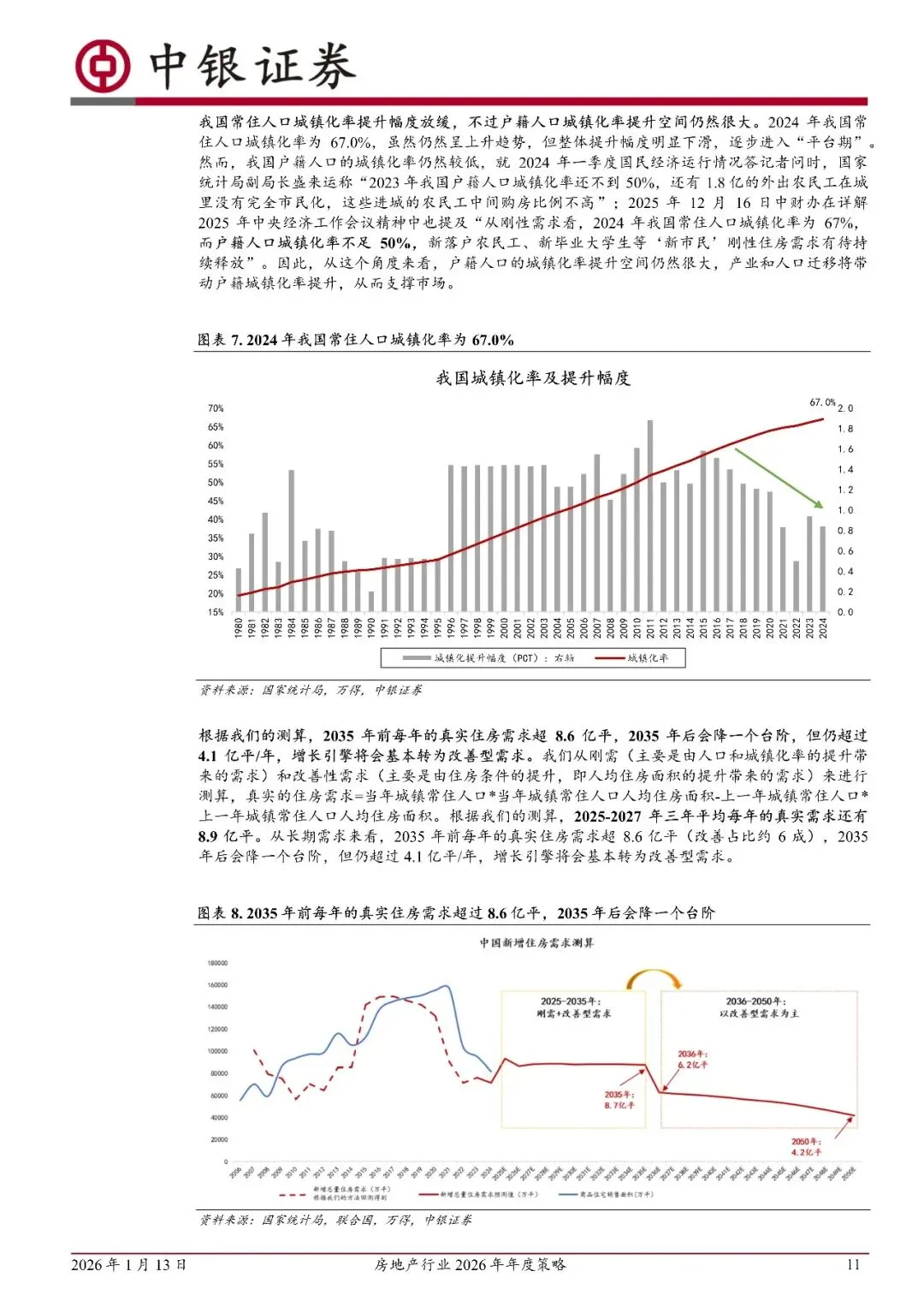

2)过去通过人口和城镇化率提升带来的房地产市场规模扩张的红利不复存在,未来需求从“有房住”转变为“住好房”,结构性需求仍在,但短期较难弥补总量收缩。我国总人口 21 年达到峰值后逐年下降。22 年以来35-44 岁人口(潜在改善型购房需求人群)占比上升,潜在刚需人群(25-34 岁)占比下降。24 年我国常住人口城镇化率 67%,提升幅度下滑,逐步进入“平台期”。不过目前户籍人口城镇化率不足 50%,产业和人口迁移将带动户籍城镇化率提升,从而支撑市场。根据我们的测算,2035 年前每年的真实住房需求超 8.6 亿平,2035 年后会降一个台阶,但仍超过 4.1 亿平/年,增长引擎将会基本转为改善型需求。

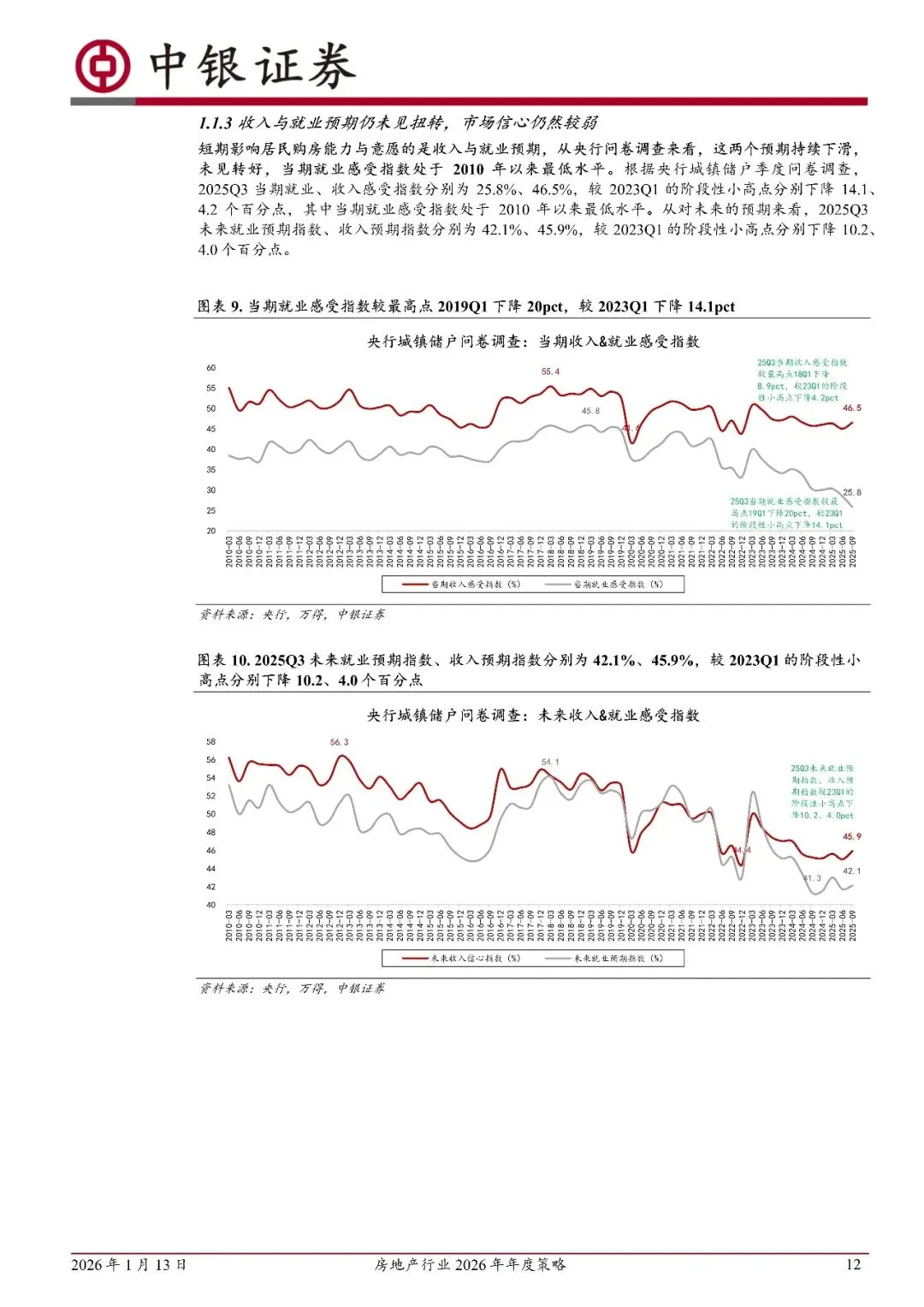

3)短期影响居民购房能力与意愿的收入与就业预期仍未见扭转。25Q3 未来就业预期指数、收入预期指数较23Q1 阶段性小高点下降 10.2、4.0pct。

更多报告内容菜单栏

回复暗号

房地产行业2026年年度策略:正视困境,冲出重围;长坡薄雪,向阳而生-260113-中银证券-78页

联系助理获取

免责声明:以上报告均系本报告通过公开、合法渠道获得,报告版权归原撰写/发布机构所有,如有侵权,请联系作者删除,本报告为推荐阅读,仅供参考学习,不构成投资建议,如对报告内容存疑,请与撰写/发布机构联系。

10个月宝宝每天需要喝多少奶粉?

10个月宝宝每天需要喝多少奶粉?