由于公众号资源受限,仅能展示部分报告,所有报告已上传“全球速查报告库”知识星球。加入星球可无限下载报告,星球包含10万+报告,涵盖全行业。客服微信:muchuanliu123一、本报告概述。

报告将行业评级由“标配”上调至“超配”,判断2026年上半年锂电池产业链将呈现“周期复苏+固态突破”双轮驱动:全球需求端新能源车+储能合计增速约30%,供给端材料扩产仍谨慎,六氟、隔膜等环节开工率已升至80%,价格自10月起普涨,六氟磷酸锂两月反弹186%;估值端板块TTM-PE仅29倍,处近五年48.8%分位,具备业绩与估值双升空间。固态电池2026年进入中试密集落地期,设备与核心材料先行受益,给出两条投资主线并提示五大风险。

二、第一章:行情与估值复盘

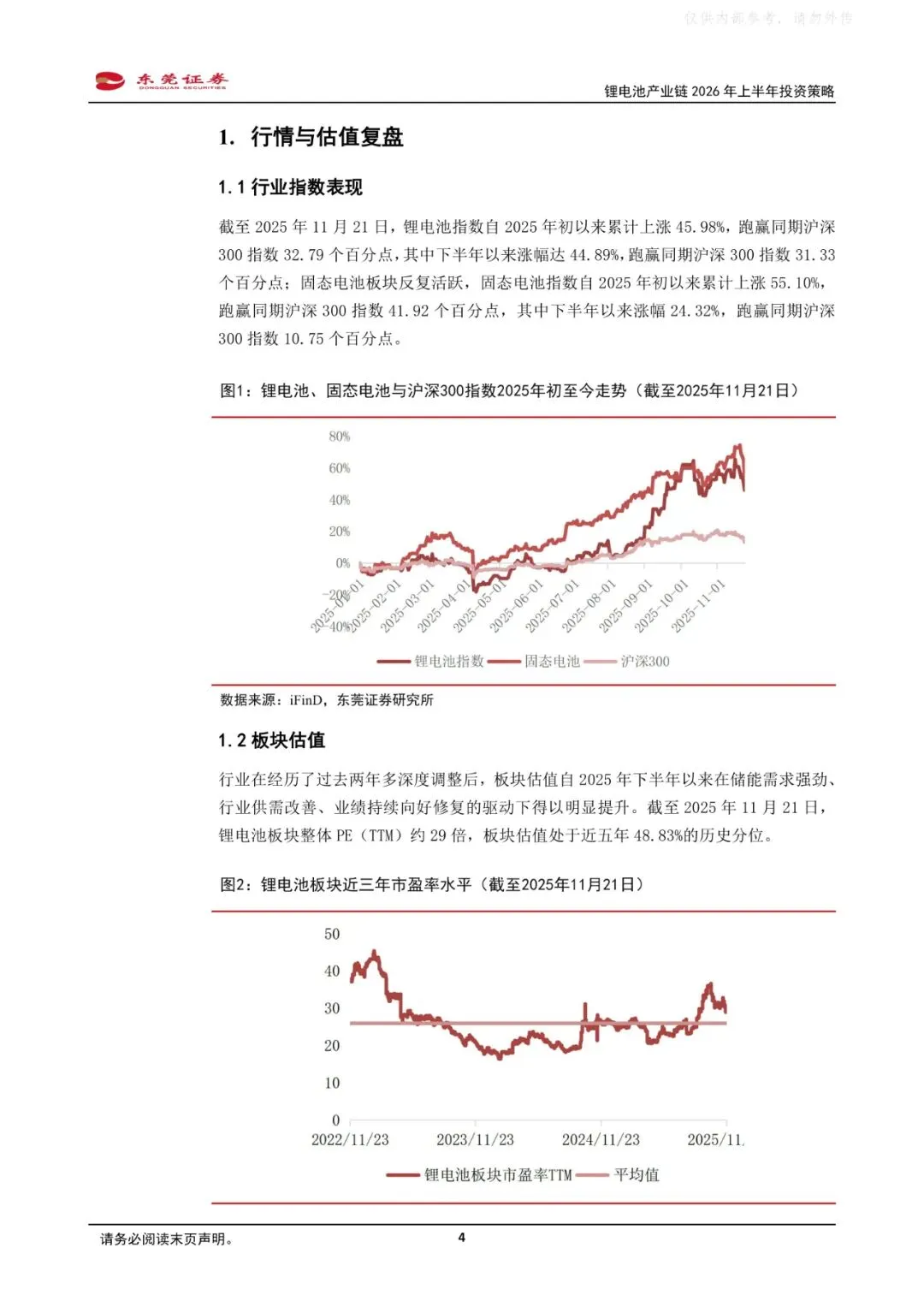

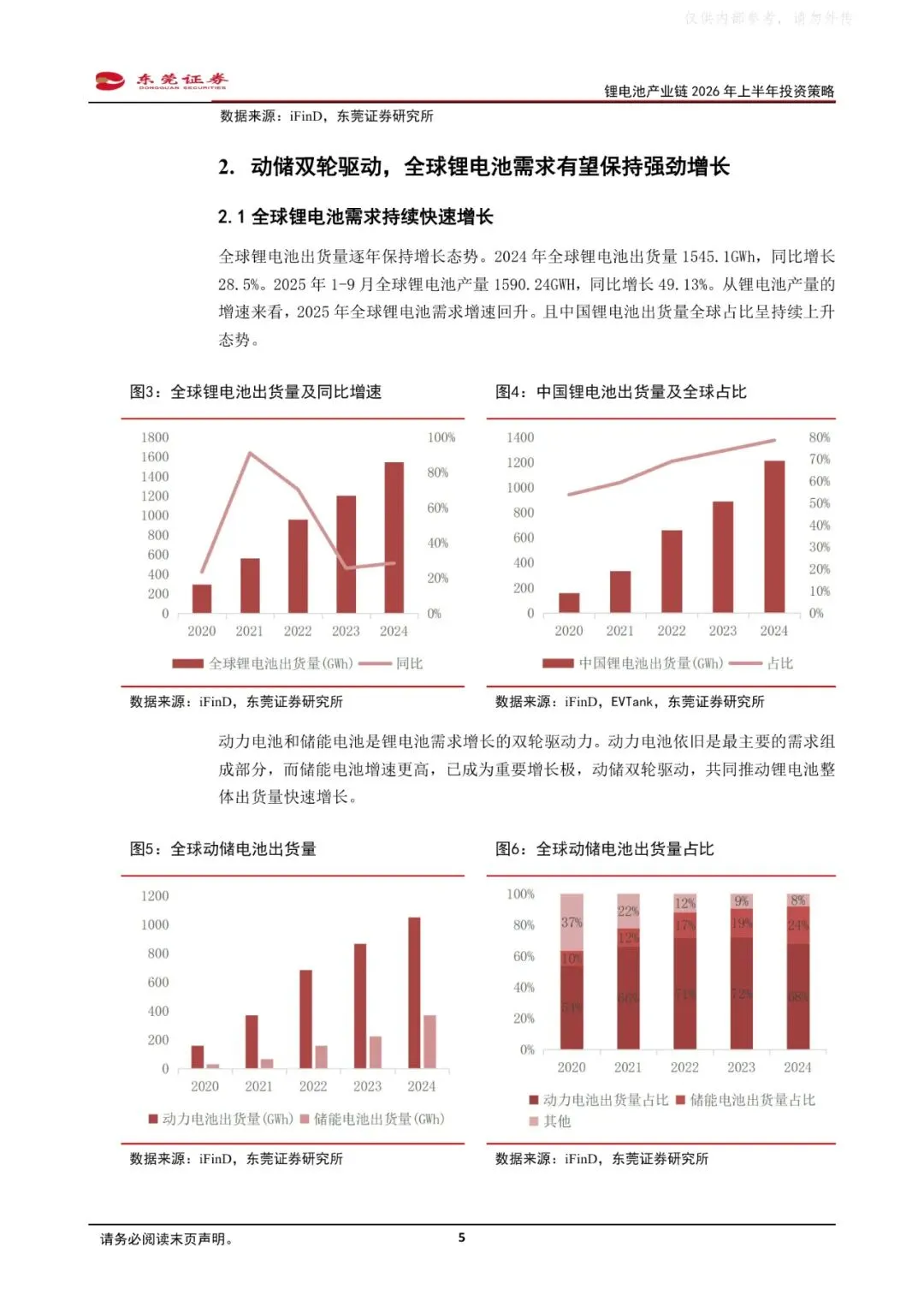

2025年初至11月21日,锂电池指数累计+46%,跑赢沪深300约33个百分点;固态电池指数+55%,跑赢约42个百分点。板块PE(TTM)29倍,较2024年底提升12倍,但仍低于近三年均值34倍,估值修复空间明确。

三、第二章:动储双轮驱动,全球锂电池需求有望保持强劲增长

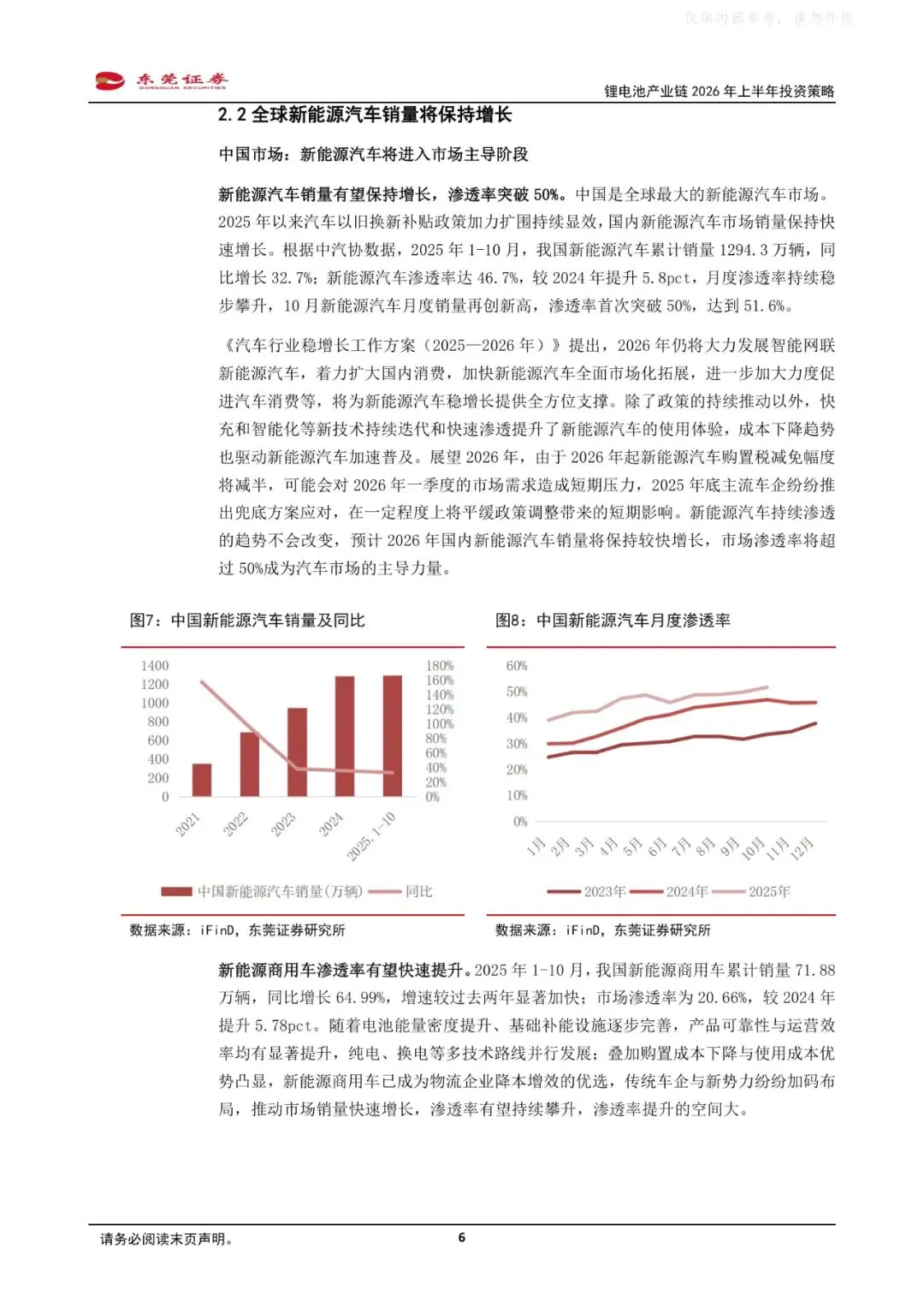

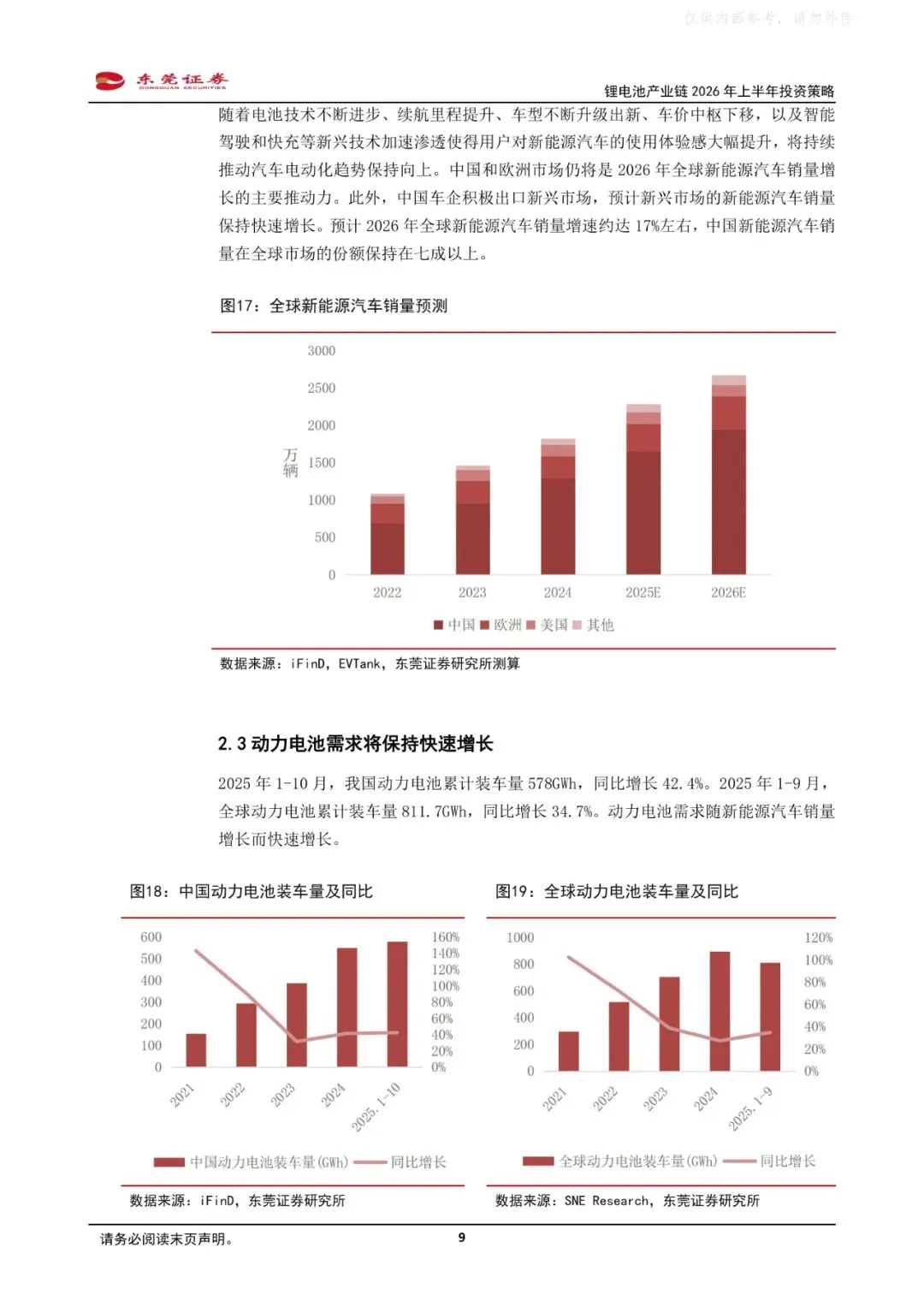

预计2026年全球新能源车销量同比+17%至2,600万辆,渗透率升至26%;对应动力电池需求1,389 GWh,同比+20%。储能电池需求增速更高:2025年1-9月全球储能电池出货428 GWh,同比+91%,2026年预计+50%至650 GWh;中国占比90%,出口占比62%。政策端,国内2027年新型储能装机目标180 GW(2025年9月末103 GW),欧盟2030年储能装机目标500-780 GWh,澳大利亚100亿元户储补贴已启动,中东、印度、智利GW级项目密集招标,共同支撑高景气。

四、第三章:周期拐点向上,供需格局趋于改善

2025年前三季度产业链营收7,993亿元,同比+14.7%;归母净利润671亿元,同比+39.8%,Q3单季净利环比+23.8%,结束两年下滑。资本开支出现结构性分化:锂电池环节2025年前三季资本开支同比+32%,材料环节仍缩减,预示供给增速低于需求。10月起六氟磷酸锂、三元523、磷酸铁锂价格分别反弹186%、23%、11%,行业开工率升至80%,头部企业满产,2026年多个环节供需紧张或持续。

五、第四章:固态电池产业化持续推进,把握受益环节

半固态已量产上车,2026年将放量至8 GWh;全固态2026年迎来中试线密集落地,2027年小批量,2030年规模验证。技术路线以硫化物电解质为主,预计2030年硅基负极出货60万吨(2025年7万吨,CAGR 57%),单壁碳纳米管、复合铜箔同步迭代。设备端单GWh投资额为传统产线3-5倍,2024年全球固态电池设备市场40亿元,预计2030年增至1,080亿元,年均复合增速>70%,干法电极、等静压、高压化成设备为核心增量。

六、第五章:投资策略

主线一:供需改善+估值修复,优选具备技术/成本优势的电池及材料龙头;主线二:固态产业化0→1,优先布局设备(先导、利元亨、骄成超声)与固态电解质、硅基负极、单壁碳纳米管、复合铜箔等核心材料供应商。

七、第六章:风险提示

下游需求不及预期、固态电池产业化延后、原材料价格剧烈波动、产能过剩竞争加剧、贸易摩擦升级等五大风险可能扰动行业复苏节奏。

完整报告已上传至星球,扫描下方优惠券加入星球即可下载所有报告免责声明:我们尊重知识产权、数据隐私,只做内容的收集整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。