夜雨聆风

夜雨聆风

嵌入式软件产品退税计算与销售额确定方法

符合退税条件的软件产品首先是自主开发的软件。根据省局文件,这些产品按照形式分为三类:计算机软件产品、信息系统和嵌入式软件产品。

1.计算机软件产品:这类软件可以单独销售,如大家熟悉的OFFICE软件。

2.信息系统:这是指软硬件结合用于信息处理的人机系统,比如气象监测系统平台。

3.嵌入式软件产品:这些软件嵌入在计算机硬件或机器设备中,例如智能家电芯片中的管理软件。

在日常工作中,经常会有纳税人咨询关于嵌入式软件产品的退税计算方式。下面是一个简要介绍。

通常,嵌入式软件产品的销售额与硬件销售额是捆绑在一起的,难以直接区分软件部分的销售额。根据财税〔2011〕100号文件规定,嵌入式产品应先计算硬件部分的销售额,然后推算出软件部分的销售额。

嵌入式产品中的硬件和机器设备的销售额按照以下顺序确定:

1.根据纳税人最近同期同类货物的平均销售价格计算确定;

2.根据其他纳税人最近同期同类货物的平均销售价格计算确定;

3.根据计算机硬件和机器设备的组成计税价格计算确定。

组成计税价格= 计算机硬件、机器设备成本 ×(1+10%)。这里的10%是成本利润率。

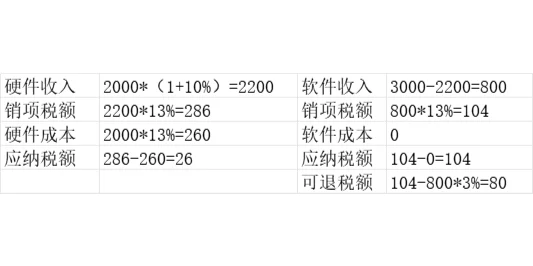

嵌入式软件产品退税举例:某计算机生产企业在2011年1月至9月间,随计算机硬件、机器设备销售嵌入式软件产品,总不含税收入为3000万元。企业选择计税价格法计算销售额。假设账面记载的计算机硬件和机器设备成本为2000万元,企业嵌入式软件产品可退多少税?如上图

嵌入式软件产品即征即退政策为企业提供了宝贵的税收减免机会,企业应充分利用这一政策红利,降低成本,提升效益。通过中税慧企的协助,企业可以更加高效地完成退税申请,确保顺利获得退税款项,从而实现经济效益的最大化。未来,企业还应继续关注政策动态,积极响应国家号召,不断提升自身的竞争力和市场份额。(妖扒山② 柒②山山 妖肆扒) 嗖魏

#嵌入式软件即征即退