夜雨聆风

夜雨聆风

解读:软件行业即征即退政策

解读:软件行业即征即退政策

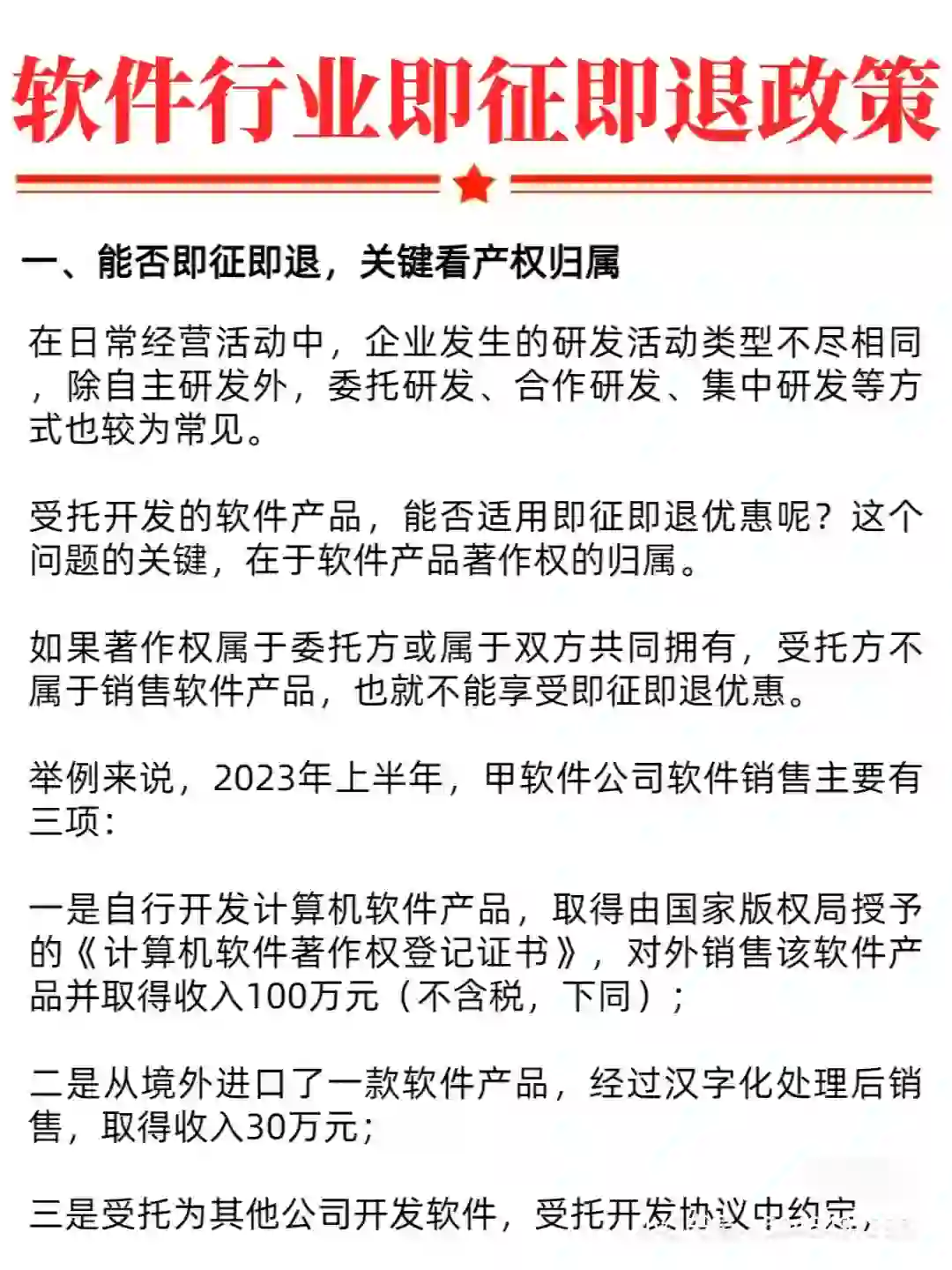

一、能否即征即退,关键看产权归属

在日常经营活动中,企业发生的研发活动类型不尽相同除自主研发外,委托研发、合作研发、集中研发等方式也较为常见。

受托开发的软件产品,能否适用即征即退优惠呢?这个问题的关键,在于软件产品著作权的归属。

如果著作权属于委托方或属于双方共同拥有,受托方不属于销售软件产品,也就不能享受即征即退优惠。

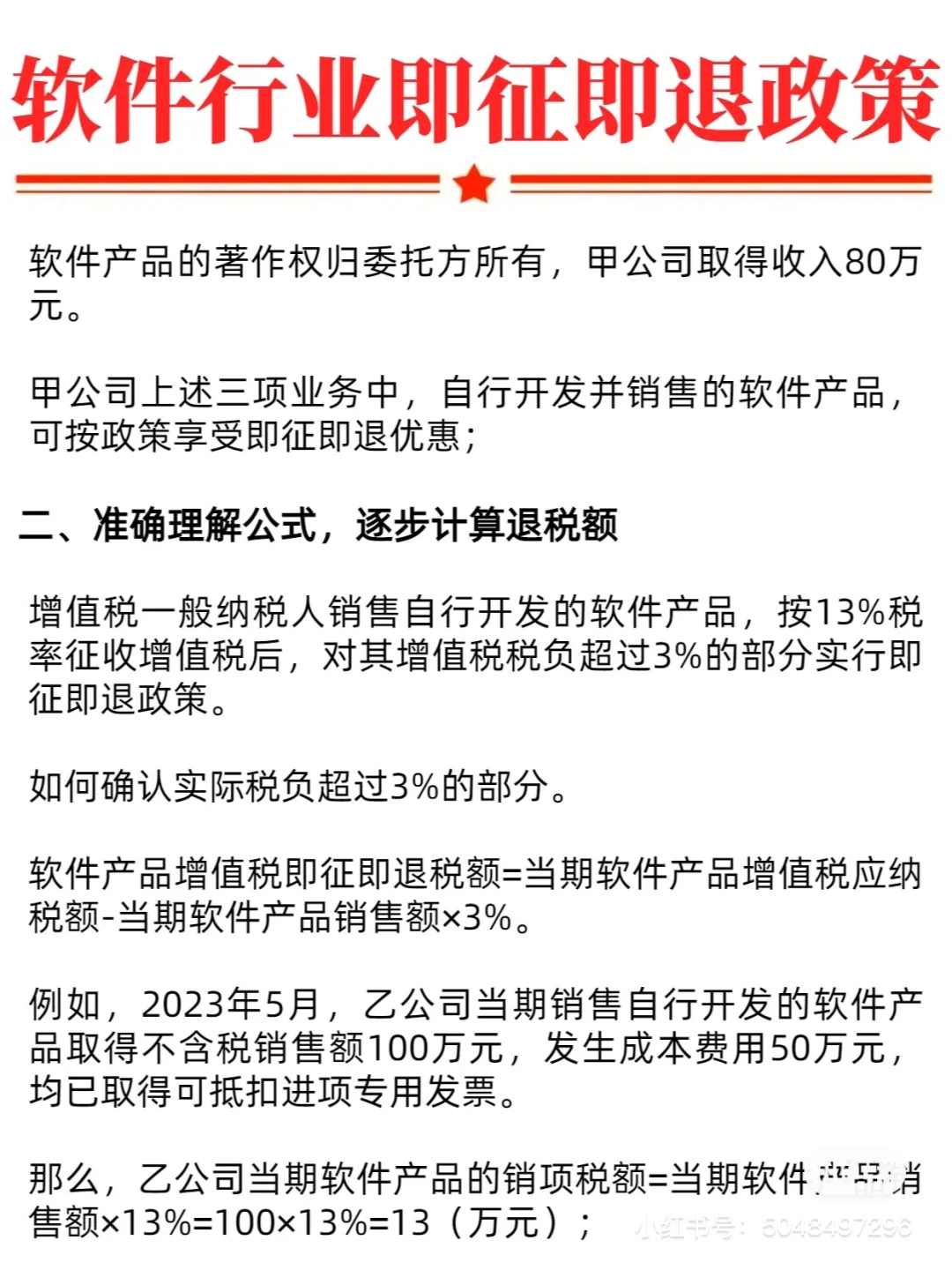

二、准确理解公式,逐步计算退税额

增值税一般纳税人销售自行开发的软件产品,按13%税率征收增值税后,对其增值税税负超过3%的部分实行即征即退政策。

如何确认实际税负超过3%的部分

软件产品增值税即征即退税额=当期软件产品增值税应纳税额-当期软件产品销售额x3%。

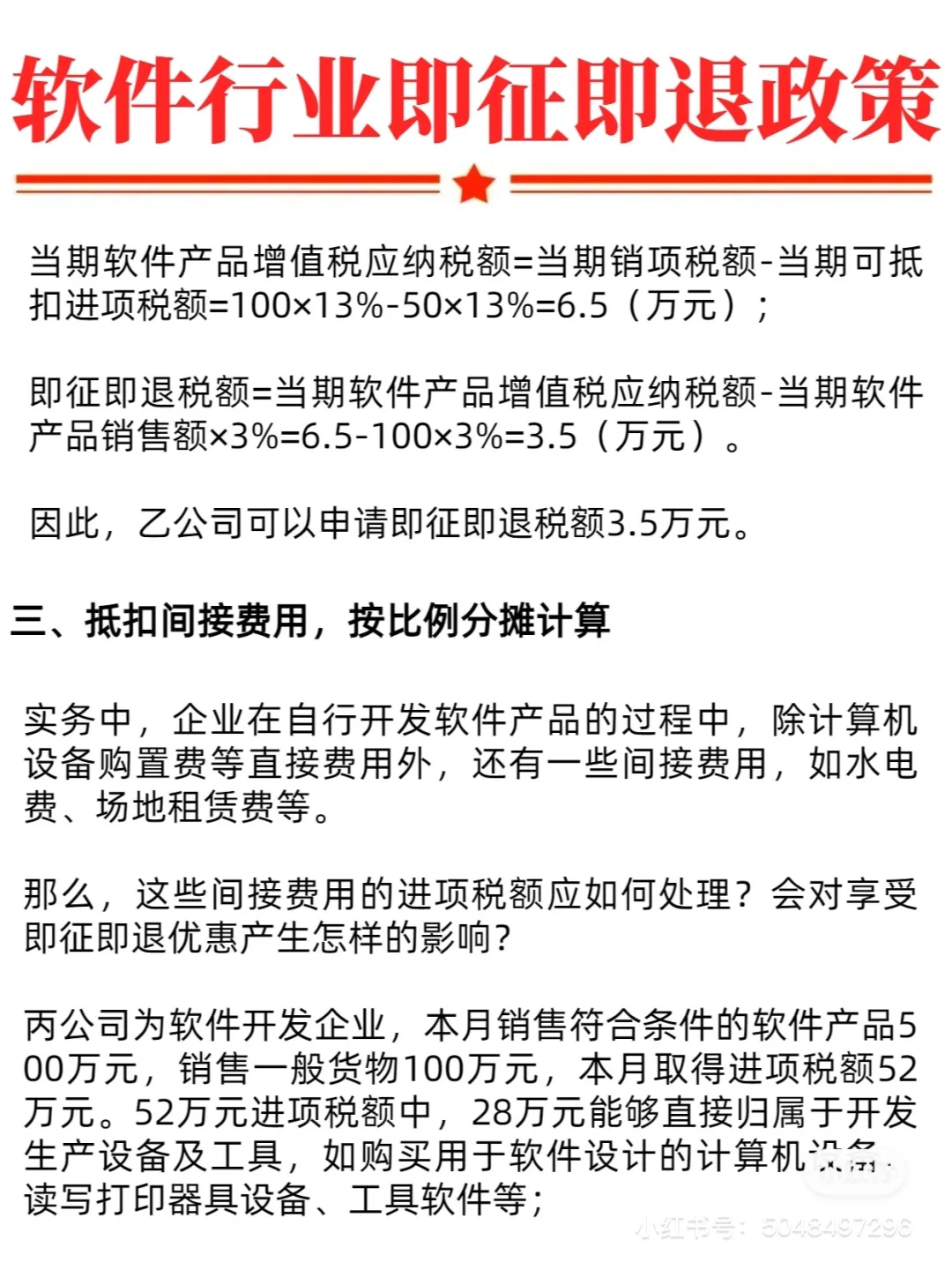

三、抵扣间接费用,按比例分摊计算

实务中,企业在自行开发软件产品的过程中,除计算机设备购置费等直接费用外,还有一些间接费用,如水电费、场地租赁费等。

那么,这些间接费用的进项税额应如何处理?会对享受即征即退优惠产生怎样的影响?

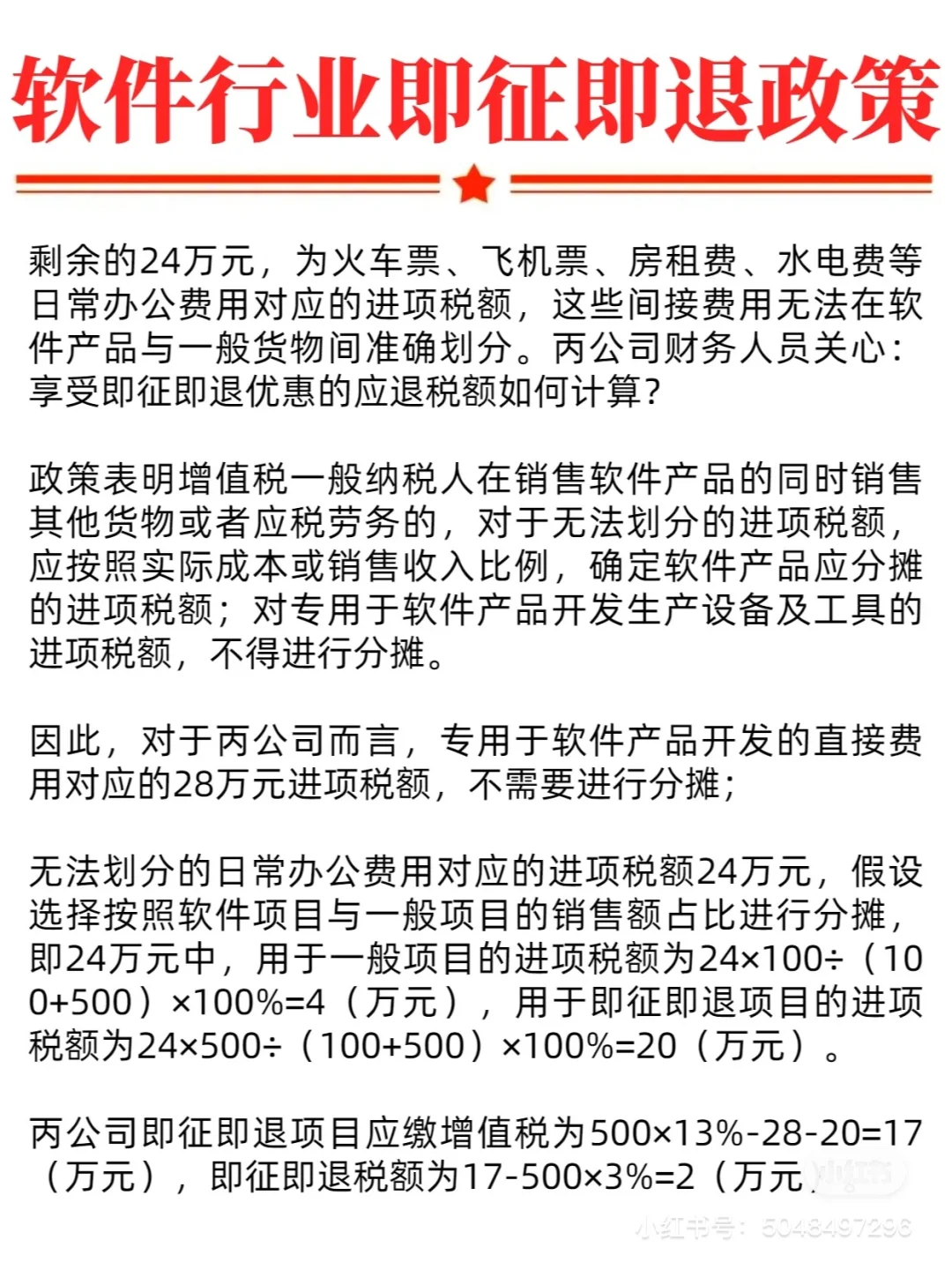

丙公司为软件开发企业,本月销售符合条件的软件产品500万元,销售一般货物100万元,本月取得进项税额52万元。52万元进项税额中,28万元能够直接归属于开发生产设备及工具,如购买用于软件设计的计算机设备、读写打印器具设备、工具软件等:

剩余的24万元,为火车票、飞机票、房租费、水电费等日常办公费用对应的进项税额,这些间接费用无法在软件产品与一般货物间准确划分。两公司财务人员关心:享受即征即退优惠的应退税额如何计算?

政策表明增值税一般纳税人在销售软件产品的同时销售其他货物或者应税劳务的,对于无法划分的进项税额,应按照实际成本或销售收入比例,确定软件产品应分摊的进项税额;对专用于软件产品开发生产设备及工具的进项税额,不得进行分摊。

因此,对于两公司而言,专用于软件产品开发的直接费用对应的28万元进项税额,不需要进行分摊;

无法划分的日常办公费用对应的进项税额24万元,假设选择按照软件项目与一般项目的销售额占比进行分摊。

即24万元中,用于一般项目的进项税额为

24×100÷(100+500)x100%=4(万元),用于即征即退项目的进项税额24×500÷(100+500)x100%=20万。

丙公司即征即退项目应缴增值税为

500×13%-28-20=17(万元),即征即退税额为17-500×3%=2(万元)。

#软件征收