夜雨聆风

夜雨聆风嵌入式软件产品增值税即征即退政策申请指南

一、政策概述

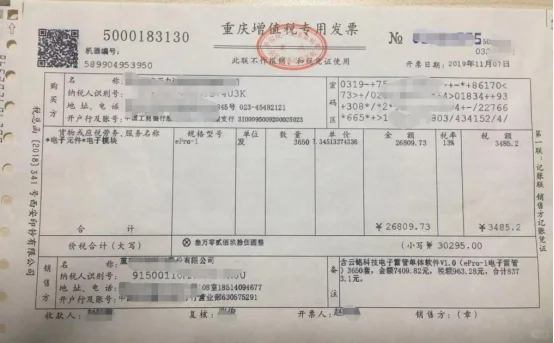

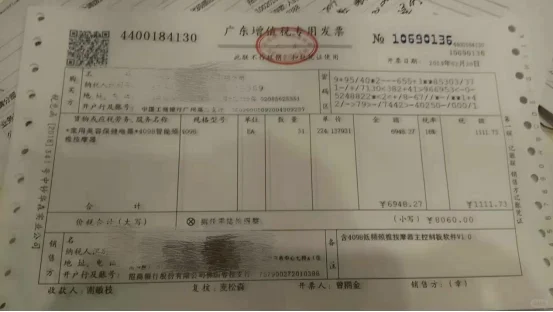

嵌入式软件产品增值税即征即退政策,是指对纳税人销售其自行开发生产的嵌入式软件产品,按增值税应纳税额的17%征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。这一政策旨在减轻嵌入式软件产品企业的税收负担,提高其市场竞争力,进一步推动嵌入式软件产业的快速发展。

二、申请条件

申请嵌入式软件产品增值税即征即退政策的企业需满足以下条件:

1. 纳税人应为增值税一般纳税人,并具备独立法人资格;

2. 纳税人应拥有嵌入式软件产品的自主知识产权,包括软件著作权、专利等;

3. 纳税人销售的嵌入式软件产品应为其自行开发生产,且具备完整的软件功能和技术文档;

4. 纳税人应建立健全的财务核算制度,能够准确核算嵌入式软件产品的销售收入、成本及应纳增值税额。

三、申请流程

1. 单独核算嵌入式软件产品增值税

中税慧企负责核算,资料需要企业提供:

1)当月开具含软件销售发票明细(电子表格);

2)当月销售含软件产品出库 的单位成本;

3)当月抵扣的进项发票,提供费用部分即可,显示内容(电子版);

4)利润表;

5)纳税情况表(包含总销售额、销项、进项、进项转出、应交增值税)

2. 申报并交纳企业的增值税税款【中税慧企指导完成报税】

3. 递交当月嵌入式软件退税资料【中税慧企负责提交,企业完成增值税纳税申报表后向当地税局约号,一般为每月的15-30号】

4. 财政银行划拨软件退税款【项目成功】

四、注意事项

1. 企业在申请嵌入式软件产品增值税即征即退政策时,应确保提供的材料真实、完整、准确,避免出现因材料不全或错误导致审核不通过的情况;

2. 企业应密切关注政策动态,及时了解政策调整情况,确保在政策有效期内享受税收优惠政策;

3. 企业在享受税收优惠政策的同时,应严格遵守税收法律法规,不得通过虚假申报、偷税漏税等手段获取不当利益;

4. 如遇政策执行过程中出现的问题或疑问,企业可及时向主管税务机关咨询或申请协调解决。

在当前的经济环境中,企业嵌入式软件产品增值税即征即退优惠政策的实施正加速推进,这无疑为企业注入了强大的发展动力。中税慧企作为专业的税务服务机构始终坚守依法依规的原则,致力于将这一惠企政策迅速、准确地落实到各个企业助力它们及时、高效地享受税收优惠,从而缓解财务压力,促进健康发展。(详询:一八久久武武一二捂一捂,V同号)

#增值税即征即退 #嵌入式软件即征即退